C’est un rite de passage presque obligatoire pour tout nouveau freelance, artisan ou livreur en 2026. À peine avez-vous cliqué sur le bouton « Valider ma création d’entreprise » sur le portail de l’INPI que votre téléphone sonne. C’est votre banquier. D’une voix faussement bienveillante, il vous explique que, puisque vous êtes désormais à votre compte, vous avez l’obligation légale de souscrire à un « Compte Professionnel » à 24,90 € par mois.

Vous raccrochez, perplexe. Vous n’avez pas encore gagné un seul euro de chiffre d’affaires, et on vous demande déjà de payer des frais fixes.

La question tourne alors en boucle sur les forums et les groupes Facebook : avoir un compte bancaire micro entrepreneur obligatoire ou pas ? La réponse courte est : OUI, c’est obligatoire (à terme), mais NON, vous n’avez absolument pas besoin du « Compte Pro » hors de prix que votre banque essaie de vous vendre.

Dans ce grand dossier de décryptage financier, nous allons pulvériser les mythes entretenus par les réseaux bancaires traditionnels. Nous allons analyser ce que dit exactement la loi en 2026, décortiquer le fameux seuil de tolérance des 10 000 €, et surtout, vous donner la stratégie exacte pour séparer vos flux financiers sans vous ruiner en frais de gestion. Préparez-vous à reprendre le pouvoir sur votre argent.

🏛️ Chapitre 1 : Que dit vraiment la Loi en 2026 ? (Le fameux seuil)

La législation française adore les exceptions. Concernant la gestion bancaire des indépendants (soumis au régime de la micro-entreprise / auto-entrepreneur), la loi PACTE a posé un cadre strict, qui a été renforcé avec l’arrivée de la facturation électronique (e-invoicing).

1.1 La tolérance du « Jour 1 »

Contrairement à une société classique (SARL, SASU) qui nécessite le dépôt d’un capital social sur un compte bloqué pour être créée, la micro-entreprise peut techniquement démarrer sans compte bancaire séparé. La loi vous accorde une tolérance au lancement. Si vous testez une activité (comme vendre quelques créations artisanales ou donner trois heures de cours de soutien par mois), l’administration ne vous oblige pas à ouvrir un compte spécifique le premier jour.

1.2 Le couperet des « 10 000 € »

C’est la règle d’or qui répond à la question du compte bancaire micro entrepreneur obligatoire. La loi stipule que l’ouverture d’un compte dédié à l’activité professionnelle devient strictement obligatoire si votre chiffre d’affaires dépasse 10 000 € par an pendant deux années civiles consécutives.

- Exemple : Vous faites 12 000 € en 2025. Vous faites 11 000 € en 2026. Au 1er janvier 2027, vous êtes dans l’illégalité si vous encaissez cet argent sur votre compte personnel.

1.3 Pourquoi la « tolérance » est un piège mortel en 2026

Même si la loi vous autorise à encaisser sur votre compte personnel en dessous de 10 000 €, c’est la pire idée possible en 2026. Avec la mise en place du e-reporting (transmission des données à l’État), croiser les flux de votre activité professionnelle avec vos dépenses personnelles est le moyen le plus sûr de déclencher un contrôle fiscal automatisé. Ne jouez pas avec le feu pour économiser 5 € par mois.

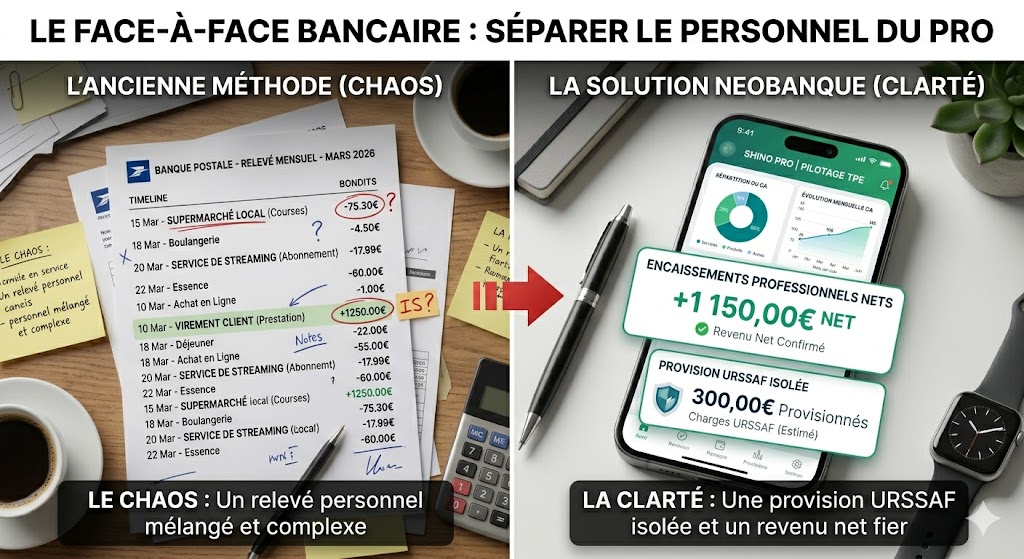

🤥 Chapitre 2 : Le Grand Mensonge du « Compte Pro »

C’est ici que le malentendu devient très rentable pour les banques traditionnelles. Il faut faire une différence vitale entre le vocabulaire de la loi et le vocabulaire du marketing bancaire.

2.1 Compte « Dédié » vs Compte « Professionnel »

Lisez bien l’article L. 133-6-8-4 du Code de la sécurité sociale : la loi exige un compte bancaire dédié à l’activité (c’est-à-dire séparé du compte personnel). La loi n’exige NULLE PART que ce compte soit un « Compte Professionnel » (avec les tarifs qui vont avec).

Légalement, vous avez tout à fait le droit d’ouvrir un simple compte courant « Particulier » (gratuit ou à 2 € par mois) dans n’importe quelle banque, et de l’utiliser exclusivement pour vos rentrées et sorties d’argent de micro-entrepreneur.

2.2 Pourquoi votre banquier refuse-t-il ?

Si vous allez voir votre banquier traditionnel pour lui dire : « Je veux ouvrir un deuxième compte particulier gratuit pour mon auto-entreprise », il refusera net. Pourquoi ? Parce que les Conditions Générales de Vente (CGV) des banques traditionnelles interdisent l’utilisation d’un compte de particulier pour un usage commercial (à cause du volume de virements et des prélèvements B2B). Ils utilisent donc leurs propres CGV privées pour vous forcer la main et vous vendre un « Compte Pro » à 25 €/mois, en vous faisant croire que c’est une obligation gouvernementale.

Tableau 1 : Compte Personnel vs Compte Dédié vs Compte Pro

| Type de Compte | Ce que c’est | Légalité pour un Micro-Entrepreneur | Le Coût moyen |

| Compte Personnel Unique | Vous mélangez vos courses et vos revenus clients. | Toléré (sous 10 000€/an) mais DANGEREUX. | 0 € |

| Compte Dédié (Particulier) | Un compte courant classique utilisé à 100% pour la micro. | Totalement Légal (Validé par l’État). | 0 € à 5 €/mois |

| Compte Professionnel (Banque) | Compte avec assurance pro et conseiller dédié. | Légal, mais non obligatoire. | 15 € à 40 €/mois |

☠️ Chapitre 3 : Les 3 Dangers Mortels du Mélange des Flux

Admettons que vous soyez têtu. Vous faites 8 000 € de chiffre d’affaires, vous êtes sous le seuil légal, et vous décidez d’utiliser votre compte joint personnel pour encaisser vos factures de freelance. Voici pourquoi cette décision va se retourner contre vous en 2026.

Danger 1 : Le Contrôle URSSAF (Le « Tout est du Chiffre d’Affaires »)

L’URSSAF et les impôts ne sont pas vos comptables. Si vous subissez un contrôle fiscal, l’inspecteur va éplucher votre relevé bancaire unique.

- Comment va-t-il différencier le virement de 500 € d’un client, du virement de 500 € que votre mère vous a fait pour votre anniversaire ?

- Par défaut, le contrôleur requalifiera TOUTES vos rentrées d’argent en « Chiffre d’Affaires dissimulé » et vous réclamera des impôts dessus. C’est à vous de prouver le contraire, ligne par ligne. Un véritable enfer administratif.

Danger 2 : Le vol de l’argent de l’État (La TVA et les Cotisations)

En micro-entreprise, quand un client vous verse 1 000 €, ces 1 000 € ne sont pas votre salaire net. Une partie appartient à l’URSSAF (vos cotisations sociales, environ 21 %), et si vous dépassez les seuils, une autre partie appartient aux impôts (la TVA). Si cet argent tombe sur votre compte personnel au milieu de votre budget courses et vacances, vous allez le dépenser. Le jour où l’URSSAF prélèvera ses 211 €, votre compte sera à découvert.

(💡 Astuce Rémunération : Pour ne jamais vous retrouver dans le rouge, la règle d’or est de virer vos rentrées d’argent sur votre compte dédié, de payer l’URSSAF, puis de vous verser le « reste » sur votre compte personnel. Mais quel est ce fameux « reste » ? Pour connaître au centime près le salaire net que vous pouvez vous transférer après déduction de vos charges, utilisez à chaque encaissement notre Simulateur de salaire Brut en Net / Coût Indépendant !).

Danger 3 : Le blocage des prélèvements obligatoires (Le mandat SEPA B2B)

Pour payer vos impôts professionnels (comme la CFE – Cotisation Foncière des Entreprises) ou certaines caisses de retraite, le gouvernement exige de prélever votre compte via un « Mandat SEPA B2B » (Inter-entreprises). La majorité des comptes courants de particuliers bloquent techniquement ces mandats B2B. Résultat : le prélèvement des impôts sera rejeté, vous serez considéré en retard de paiement, et vous écoperez d’une majoration de 5 %.

🥊 Chapitre 4 : Néobanques vs Banques Traditionnelles (Le Choc des Cultures)

Vous avez compris que le compte bancaire micro entrepreneur obligatoire (ou du moins le compte « dédié ») est une nécessité absolue pour protéger votre argent. Maintenant, chez qui ouvrir ce compte ? En 2026, le marché est scindé en deux mondes qui se livrent une guerre sans merci.

4.1 La Banque Traditionnelle (Le poids du passé)

C’est l’agence au coin de votre rue (BNP, Crédit Agricole, Société Générale). Si vous y allez pour ouvrir un compte dédié à votre micro-entreprise, le conseiller va dérouler le tapis rouge pour vous vendre son « Pack Pro ».

- Les Inconvénients : Le prix (souvent entre 20 € et 40 € par mois), l’interface souvent vieillissante, les frais de virements instantanés (parfois facturés à l’unité !), et l’obligation de prendre rendez-vous pour la moindre modification de plafond.

- Le seul Avantage : Le dépôt d’espèces. Si vous êtes commerçant sur les marchés et que vous encaissez beaucoup de billets, vous avez besoin d’un guichet physique pour déposer votre monnaie. Dans ce cas précis, la banque traditionnelle (ou les banques en ligne adossées à un réseau physique comme Hello bank! Pro) reste incontournable.

4.2 Les Néobanques et Fintechs (L’agilité absolue)

Ce sont les acteurs 100 % digitaux (Shine, Qonto, Blank, Finom). Ils n’ont pas d’agences physiques, mais ils ont compris exactement ce que veut un micro-entrepreneur en 2026 : de la vitesse, zéro paperasse, et des outils de gestion intégrés.

- Les Avantages : Ouverture de compte en 5 minutes chrono sur smartphone, carte Mastercard/Visa virtuelle immédiate, interface fluide, et tarifs agressifs (entre 0 € et 15 € par mois). De plus, ces comptes acceptent tous le fameux mandat SEPA B2B pour payer vos impôts sans blocage.

- L’Inconvénient : L’impossibilité de déposer des chèques physiques (ou très limité) et des espèces.

Tableau 2 : Comparatif des modèles bancaires 2026

| Caractéristique | Banque Traditionnelle Pro | Néobanque / Fintech (2026) |

| Délai d’ouverture | 1 à 2 semaines (avec RDV). | 5 à 10 minutes (en ligne). |

| Coût d’abonnement | 20 € à 40 € / mois. | 0 € à 15 € / mois. |

| Dépôt d’espèces/chèques | ✅ Illimité au guichet. | ❌ Impossible ou très restreint. |

| Outil de facturation inclus | ❌ Rarement. | ✅ Souvent intégré dans l’App. |

| Export Comptable API | Souvent payant (Option). | Natif et gratuit. |

(💡 Astuce Organisation : Vous passez 2 heures par mois à vous battre avec l’interface lente de votre banque traditionnelle pour exporter vos relevés, chercher vos IBAN ou catégoriser vos dépenses ? Ce temps est une perte sèche de facturation. Pour mesurer précisément l’impact financier de ces lenteurs administratives sur votre chiffre d’affaires potentiel, évaluez votre temps avec notre Calculateur de TJM (Taux Journalier Moyen) !).

🏆 Chapitre 5 : Le Top 3 des Meilleurs Comptes pour Indépendants en 2026

Pour clore le débat sur le compte bancaire micro entrepreneur obligatoire, voici les trois meilleures solutions du marché en 2026. Ces comptes sont légaux, acceptent les prélèvements B2B de l’État, et sont pensés pour vous faire gagner du temps.

1. BoursoBank Pro (L’option économique ultime)

Si vous voulez un « vrai » compte bancaire français avec un IBAN FR sans vous ruiner, c’est l’offre reine.

- Le Prix : 9 € TTC par mois.

- Le point fort : BoursoBank est une véritable banque (filiale de la Société Générale). Elle autorise les découverts (sous conditions), l’encaissement de chèques par courrier, et n’applique aucune commission de mouvement (une taxe cachée des banques traditionnelles). C’est le meilleur compromis prix/sécurité.

2. Shine (Le copilote administratif)

Shine n’est pas qu’un compte, c’est un assistant personnel pour micro-entrepreneur.

- Le Prix : À partir de 7,90 € HT par mois.

- Le point fort : L’application intègre un outil de facturation. Surtout, Shine calcule automatiquement le montant de vos cotisations URSSAF à chaque fois qu’un client vous paie, et vous envoie une notification pour vous rappeler de déclarer. C’est le garde-fou parfait contre les oublis.

(💡 Astuce Analyse : Payer 9 € par mois pour une néobanque comme Shine ou Qonto peut sembler être une dépense inutile quand on débute. Mais si cet abonnement inclut un module de facturation gratuit et un calcul automatique de l’URSSAF, vous économisez l’achat d’un autre logiciel de gestion à 15 €/mois. L’opération est donc financièrement positive ! Calculez instantanément la rentabilité de ce choix logiciel avec notre Calculateur de ROI (Retour sur Investissement) !).

3. Qonto (Pour ceux qui voient grand)

Qonto est le géant européen de la finance d’entreprise.

- Le Prix : À partir de 9 € HT par mois.

- Le point fort : C’est l’outil le plus robuste si vous prévoyez de dépasser les plafonds de la micro-entreprise et de basculer en société (EURL, SASU) dans les années à venir. L’interface est d’une fluidité absolue, le service client répond en 15 minutes, et la gestion des notes de frais (scannez le ticket avec l’appareil photo) est magique.

🔀 Chapitre 6 : Comment Changer de Banque sans Douleur ?

Vous avez actuellement vos revenus professionnels sur votre compte personnel, ou vous payez 30 € par mois au Crédit Agricole, et vous voulez basculer vers une néobanque ? La peur de perdre un virement ou de rater un prélèvement URSSAF bloque beaucoup d’indépendants.

6.1 La limite de la « Mobilité Bancaire »

Pour un compte de particulier, la « Loi Macron » oblige la nouvelle banque à s’occuper de tous les changements d’IBAN (eau, électricité, internet) à votre place. Attention : cette loi ne s’applique pas aux comptes professionnels ou dédiés. Vous devez faire la transition vous-même. Mais en 2026, c’est devenu très simple.

6.2 La méthode de bascule en 3 étapes (Zéro risque)

Ne fermez jamais votre ancien compte brutalement. Utilisez la technique de la « Double Piste » sur 60 jours :

- Ouvrez votre nouveau compte (Néobanque) : Cela prend 10 minutes.

- Mettez à jour votre facturation : Modifiez immédiatement l’IBAN sur vos modèles de devis et factures. Modifiez aussi votre RIB sur le portail de l’URSSAF et des impôts (impots.gouv.fr).

- La période tampon (60 jours) : Laissez 200 € sur votre ancien compte et laissez-le ouvert pendant deux mois. Cela permet d’encaisser les éventuels clients retardataires qui utiliseraient votre ancien RIB. Une fois les 60 jours passés, transférez le solde et fermez l’ancien compte définitivement.

💳 Chapitre 7 : Les Règles d’Or de la Carte Bancaire (Le piège des dépenses)

Avoir un compte bancaire dédié avec une belle carte Mastercard ou Visa au nom de votre entreprise est une excellente chose. Mais attention, cette carte n’est pas un prolongement de votre portefeuille personnel. Dans la logique du compte bancaire micro entrepreneur obligatoire, la séparation des patrimoines est le maître-mot de 2026.

7.1 Ce qu’il ne faut JAMAIS acheter avec la carte « Pro »

La règle est binaire : la carte de votre compte dédié ne sert qu’aux dépenses strictement liées à votre activité.

- Vous achetez un nom de domaine, du matériel informatique, vous payez votre assurance RC Pro ou votre abonnement à un logiciel SaaS ? Utilisez la carte de l’entreprise.

- Vous achetez vos courses alimentaires chez Carrefour, vous payez votre abonnement Netflix personnel ou des billets d’avion pour vos vacances ? Ne sortez jamais cette carte.

7.2 Le prélèvement personnel (Le « Salaire »)

Si vous mélangez vos dépenses sur la carte pro, votre comptabilité devient illisible en cas de contrôle, et vous perdez tout l’intérêt du compte dédié. La bonne méthode est de fonctionner par « Virement de Rémunération ».

- Vous encaissez 2 000 € sur le compte dédié de la micro-entreprise.

- Vous payez vos charges pro (logiciels, URSSAF) avec le compte pro.

- Vous décidez de vous verser 1 500 € pour vivre. Vous faites un virement de 1 500 € de votre compte Pro vers votre compte Personnel (en libellant le virement « Rémunération [Mois] »).

- Vous utilisez votre carte bancaire personnelle pour vos courses. La frontière est étanche !

(💡 Astuce Rémunération : Le plus grand stress de l’indépendant est de trop se virer sur son compte personnel et de ne plus avoir assez d’argent sur le compte pro pour payer l’URSSAF à la fin du trimestre. Pour calculer avec précision la somme exacte que vous pouvez vous virer en toute sécurité après avoir provisionné vos cotisations sociales, utilisez notre Simulateur de salaire Brut en Net / Coût Indépendant !).

📈 Chapitre 8 : Que se passe-t-il si je dépasse les plafonds ?

Vous avez ouvert votre compte dédié. Votre entreprise fonctionne à merveille, et vous encaissez de plus en plus. C’est l’objectif ! Mais en micro-entreprise, la croissance apporte deux changements majeurs qui vont impacter votre gestion bancaire.

8.1 Le dépassement du seuil de TVA (La franchise en base)

En France, un micro-entrepreneur débute généralement sans facturer de TVA (Franchise en base). S’il vend 100 €, le client paie 100 € (et c’est du HT qui vaut le TTC). Cependant, si votre Chiffre d’Affaires dépasse le seuil de tolérance (en 2026 : 39 100 € pour les services, 101 000 € pour les marchandises), vous devenez assujetti à la TVA dès le premier jour du mois de dépassement.

- Vous devrez ajouter 20 % de TVA sur vos factures.

- Votre compte bancaire va soudainement encaisser de l’argent qui ne vous appartient pas. Vous devrez le stocker pour le reverser aux impôts.

(💡 Astuce Trésorerie : Le passage à la TVA est le moment le plus critique pour la trésorerie d’une TPE. Du jour au lendemain, vos factures doivent afficher des montants Hors Taxe et Toutes Taxes Comprises. Pour ne faire aucune erreur de facturation et savoir exactement combien mettre de côté pour l’État sur votre compte pro, adoptez le réflexe d’utiliser notre Convertisseur HT / TTC et Calculateur de TVA !).

8.2 Le dépassement des plafonds de la Micro-Entreprise

Si vous dépassez les plafonds globaux du régime (77 700 € pour les prestations de services, 188 700 € pour la vente) pendant deux années consécutives, vous sortez définitivement du régime de la micro-entreprise. Vous basculerez dans le régime « Réel » (création d’une EURL, SASU, ou Entreprise Individuelle classique). À ce moment-là, la question de la tolérance bancaire ne se posera plus : vous aurez l’obligation absolue de tenir une véritable comptabilité d’engagement, et votre néobanque (comme Qonto ou Shine) deviendra votre meilleure alliée pour relier votre compte à votre expert-comptable.

🔗 La Référence Légale de l’État : La législation autour de la création d’entreprise est complexe. Pour lire la loi exacte sur le seuil des 10 000 € et l’obligation de séparation des patrimoines, référez-vous au portail gouvernemental de l’information administrative : Le compte bancaire pour micro-entreprise (entreprendre.service-public.fr).

💡 Le Boost Sémantique : Protégez votre Auto-Entreprise

Dans l’écosystème juridique et financier de 2026, la question du compte bancaire micro entrepreneur obligatoire trouve une réponse claire dans la loi PACTE et le Code de la Sécurité Sociale. Le franchissement du seuil de 10 000 euros de chiffre d’affaires sur deux années consécutives impose l’ouverture d’un compte bancaire dédié à l’activité professionnelle. Néanmoins, il est impératif de faire la distinction entre un simple compte courant (autorisé par la loi) et un compte professionnel surfacturé par les établissements de crédit traditionnels. Pour éviter le risque de requalification fiscale et simplifier le paiement des cotisations URSSAF (via mandat SEPA B2B), l’ouverture d’un compte auprès d’une néobanque ou d’une fintech spécialisée pour les indépendants constitue la stratégie la plus sécurisée et la moins coûteuse.

🙋♀️ FAQ : Les ultimes doutes des Micro-Entrepreneurs

Puis-je utiliser un Livret A ou un compte d’épargne comme compte dédié ?

Non. La loi est formelle : le compte dédié doit être un compte de dépôt (compte courant) permettant d’effectuer des opérations commerciales de base (virements, prélèvements, encaissements). Les livrets d’épargne (Livret A, LDD) n’autorisent pas ces flux et ne peuvent pas servir de compte principal pour votre activité.

Paypal, Stripe ou SumUp suffisent-ils pour faire office de compte dédié ?

Non. Ces outils sont des « passerelles de paiement » ou des portefeuilles électroniques, mais ils ne fournissent généralement pas de véritable compte de dépôt avec un IBAN personnel complet (capable d’émettre des mandats de prélèvement pour l’URSSAF et les impôts). Vous devez relier votre compte PayPal ou Stripe à un véritable compte bancaire (votre compte dédié) pour y transférer l’argent récolté.

J’ai deux activités distinctes (deux micro-entreprises), me faut-il deux comptes ?

Légalement, il n’est possible d’avoir qu’une seule micro-entreprise par personne physique (un seul numéro SIREN). Vous pouvez en revanche avoir plusieurs activités (ex: vente de bijoux ET cours d’anglais) rattachées à la même entreprise. Dans ce cas, un seul et unique compte dédié suffit pour centraliser l’ensemble des revenus de vos différentes activités sous le même SIREN.

Ma banque m’oblige à clôturer mon compte de particulier que j’utilisais pour ma micro-entreprise, en a-t-elle le droit ?

Oui. Même si la loi vous autorise à utiliser un compte particulier, les banques sont des entreprises privées soumises à leurs propres Conditions Générales d’Utilisation (CGU). Si leurs CGU interdisent l’usage professionnel d’un compte particulier, elles ont le droit de clôturer votre compte (avec un préavis légal de 2 mois). C’est pour cette raison qu’aller chez une néobanque qui accepte clairement les indépendants est la solution la plus pérenne.

🏁 Conclusion : Ne payez plus pour un mythe

L’aventure de la création d’entreprise est déjà suffisamment parsemée d’embûches administratives et de taxes ; n’y ajoutez pas des frais bancaires imaginaires !

La vérité sur le compte bancaire micro entrepreneur obligatoire est désormais entre vos mains. Oui, la séparation de vos flux financiers personnels et professionnels est la seule façon viable, légale et sereine de gérer votre activité en 2026, surtout avec la pression croissante des contrôles automatisés. Cependant, personne ne peut vous forcer à payer 25 € par mois pour une appellation « Compte Pro » dont vous n’avez pas l’utilité.

Prenez les devants. Si vous approchez du fameux seuil des 10 000 € (ou même dès le premier euro encaissé pour avoir l’esprit tranquille), ouvrez un compte dédié gratuit ou à très faible coût auprès d’une néobanque ou d’une banque en ligne. Mettez à jour vos RIB sur vos devis et sur le portail de l’URSSAF, et concentrez toute votre énergie sur ce qui compte vraiment : développer votre chiffre d’affaires et satisfaire vos clients !