Dans le quotidien administratif d’un indépendant ou d’une TPE, la facturation est souvent perçue comme une corvée. Résultat : on bricole. On rature un document Word, on tape le mot « Acompte » au milieu d’un texte, ou on annule une vente en supprimant simplement le fichier PDF.

Pendant des années, ces petites erreurs sont passées sous les radars. Mais nous sommes en 2026. Avec la généralisation de la facturation électronique obligatoire (e-invoicing) et l’envoi des données à l’État via le Portail Public de Facturation (PPF), le bricolage est devenu le chemin le plus rapide vers un redressement fiscal. L’algorithme de l’administration ne comprend pas l’à-peu-près : il exige une stricte chaîne documentaire.

Pour sécuriser votre trésorerie et rester en conformité absolue, maîtriser le triptyque avoir facture acompte solde n’est plus une option. C’est la base de votre survie financière.

Quelle est la différence légale entre un acompte et des arrhes ? Comment déduire correctement un acompte sur une facture de solde sans fausser votre déclaration de TVA ? Que faire si un client annule sa commande après avoir payé ?

Dans la première partie de ce méga-guide de référence, nous allons disséquer la facture d’acompte et la facture de solde, avec des exemples mathématiques limpides et des tableaux concrets pour que vous ne fassiez plus jamais la moindre erreur comptable.

🏗️ Chapitre 1 : La Facture d’Acompte (Le Contrat Financier)

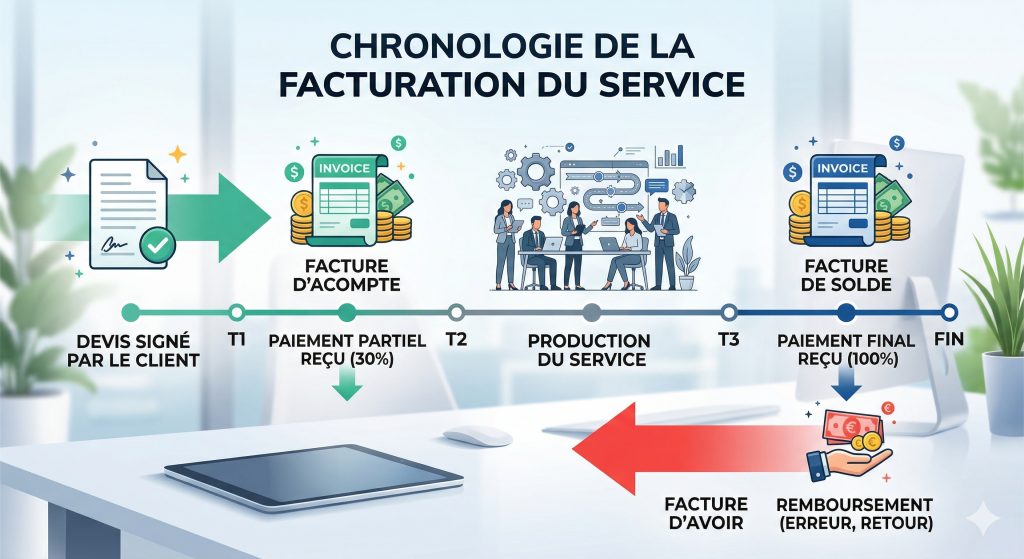

Le devis est signé, la prestation va commencer. Le client est d’accord. Mais la confiance n’exclut pas le contrôle. Pour bloquer la date dans votre planning ou acheter les matières premières, vous demandez une avance financière. C’est l’acompte.

1.1 Qu’est-ce qu’un acompte légalement ?

Contrairement aux « arrhes » (où le client peut annuler en perdant la somme, et vous pouvez annuler en remboursant le double), l’acompte est un engagement ferme et définitif.

- Si le client annule, il vous doit la totalité de la prestation.

- Si vous annulez, le client peut vous poursuivre en justice pour rupture abusive de contrat et exiger des dommages et intérêts.

L’acompte verrouille la transaction. C’est le premier paiement partiel d’une commande.

1.2 L’Obligation de la « Facture d’Acompte »

L’erreur fatale de 90 % des indépendants débutants est d’envoyer un simple e-mail disant « Merci de virer 30 % sur ce RIB », ou d’ajouter une simple ligne de texte en bas du devis.

- La Règle 2026 : La loi vous oblige à émettre une véritable facture d’acompte dès qu’un premier paiement est exigé, avant la réalisation totale de la prestation. Cette facture doit posséder son propre numéro de facturation (chronologique et unique).

(💡 Astuce Rentabilité : Demander un acompte de 30 % ou 50 % n’est pas qu’une sécurité comptable, c’est une protection vitale de votre temps. Ne bloquez jamais votre emploi du temps sans engagement financier. Pour calculer l’impact de ce temps réservé sur votre rentabilité mensuelle, évaluez le vrai prix de votre journée de travail avec notre Calculateur de TJM (Taux Journalier Moyen) !).

1.3 Que doit contenir une facture d’acompte ?

Elle ressemble à une facture classique, mais elle est allégée. Vous n’avez pas besoin de redétailler toutes les lignes de la prestation (comme « Peinture », « Main d’œuvre », etc.).

Ligne de facturation type : « Acompte de 30 % sur le Devis n° D-2026-104 du [Date], concernant la prestation de [Nom de la prestation] ».

⚖️ Chapitre 2 : L’épineux problème de la TVA sur l’acompte

C’est ici que les contrôleurs fiscaux se régalent, particulièrement pour les entreprises qui font de la prestation de services.

2.1 La règle de la TVA exigible

Depuis le 1er janvier 2023 (loi de finances), et strictement appliqué en 2026 via le PPF, la TVA sur les acomptes est exigible dès le moment de l’encaissement, que vous vendiez des biens (marchandises) ou des services.

- Cela signifie que si vous encaissez un acompte de 1 200 € TTC en mars, vous devez déclarer et reverser la TVA correspondante à l’État dans votre déclaration de TVA d’avril, même si la facture de solde ne sera faite qu’en décembre.

2.2 La mention de la TVA est obligatoire

Votre facture d’acompte ne peut pas se contenter d’afficher un montant net ou brut aléatoire. Elle doit clairement séparer le montant Hors Taxe (HT) et la Taxe sur la Valeur Ajoutée (TVA) de l’acompte.

(💡 Astuce Trésorerie : Calculer la TVA à l’envers sur un acompte est un vrai casse-tête. Si votre client vous vire un acompte « rond » de 500 € TTC pour bloquer une prestation, vous devez savoir exactement quelle part de cette somme est de la TVA à reverser à l’État, et quelle part est votre vrai Chiffre d’Affaires HT. Pour extraire cette TVA instantanément et sans erreur, utilisez notre Convertisseur HT / TTC et Calculateur de TVA !).

🏁 Chapitre 3 : La Facture de Solde (La Clôture Parfaite)

La prestation est terminée, les marchandises sont livrées. Il est temps d’encaisser le reste de votre argent. Pour respecter la règle d’airain du avoir facture acompte solde, l’édition de la facture finale (le solde) répond à une méthodologie comptable très stricte.

3.1 Ne facturez pas le « Reste à payer »

C’est l’erreur la plus commune. Si le devis était de 1 000 € HT, et que vous avez déjà fait une facture d’acompte de 300 € HT.

- L’erreur : Faire une facture finale qui dit « Prestation : 700 € HT ». Si vous faites cela, le contrôleur fiscal considérera que vous avez vendu une prestation A à 300 €, et une prestation B à 700 €. Le lien est rompu.

3.2 La structure légale de la facture de solde

La facture de solde doit récapituler l’intégralité de la vente, puis venir soustraire mathématiquement et visuellement l’acompte déjà versé.

Tableau 1 : Exemple Concret d’une Facture de Solde (Lignes de facture)

| Description de l’article | Prix Unitaire HT | Quantité | Total HT |

| Création de site internet Vitrine | 1 000,00 € | 1 | 1 000,00 € |

| Hébergement annuel | 200,00 € | 1 | 200,00 € |

| Sous-Total de la prestation | 1 200,00 € | ||

| Moins : Facture d’acompte n° FA-2026-001 déjà réglée | – 360,00 € | 1 | – 360,00 € |

| NET À PAYER (Solde) | 840,00 € |

3.3 Le risque du doublon de TVA

Si vous mentionnez l’acompte sur la facture de solde sans afficher le signe « MOINS » (-) devant le montant, ou si vous oubliez de déduire la TVA correspondante que vous avez déjà versée, votre logiciel de facturation va comptabiliser la TVA deux fois. La soustraction doit s’opérer sur le HT et sur la TVA.

🚫 Chapitre 4 : La Facture d’Avoir (L’Art de l’Annulation Légal)

Nous avons vu comment ouvrir une vente (acompte) et comment la fermer (solde). Mais que se passe-t-il quand tout déraille ? Un client qui se rétracte, un produit défectueux que vous devez rembourser, ou une erreur de frappe sur le prix lors de l’envoi de la facture finale.

4.1 La règle d’or : On ne « supprime » jamais une facture

Dans l’ancien monde, si vous vous trompiez sur une facture, vous supprimiez le PDF, vous corrigiez le prix, et vous la renvoyiez. En 2026, avec le Portail Public de Facturation (PPF), cette pratique est l’équivalent d’une fraude fiscale (« rupture de la séquence chronologique »).

Une facture émise et envoyée est gravée dans le marbre. Si la facture n°45 est fausse ou doit être annulée, vous devez créer un Avoir (souvent numéroté AV-45 ou A-2026-001).

4.2 Qu’est-ce qu’un Avoir comptablement ?

La facture d’avoir est l’exact opposé d’une facture de vente. C’est un document légal qui vient annuler tout ou partie d’une facture précédente.

- Si la facture disait : « Le client me doit 1 000 € ».

- L’avoir dira : « Je dois 1 000 € au client ». Mathématiquement, la balance retombe à zéro. L’administration fiscale comprend alors que la vente a été annulée et vous permet de récupérer la TVA que vous auriez potentiellement déjà versée.

Tableau 2 : Les Mentions Obligatoires sur un Avoir

| Mention sur l’Avoir | Pourquoi est-ce indispensable ? |

| La mention « AVOIR » | Le mot doit apparaître clairement en haut du document (en remplacement de « Facture »). |

| Référence à la facture initiale | Indiquer : « Annulation / Remise sur la facture n° [X] du [Date] ». |

| Les montants en négatif (Optionnel mais recommandé) | Afficher » – 100 € » aide votre logiciel de comptabilité à faire la soustraction. |

| La mention de la TVA | Pour que vous puissiez déduire cette TVA de votre prochaine déclaration. |

🌪️ Chapitre 5 : Les 3 Scénarios d’Annulation (Le Cauchemar du Solde)

Dans le triptyque avoir facture acompte solde, la gestion des imprévus est le test ultime de votre logiciel de facturation. Voici les trois scénarios les plus fréquents en TPE et la marche à suivre pour rester dans la légalité.

Scénario 1 : La remise commerciale post-facturation

Vous avez facturé et livré une prestation de 1 000 €. Le client se plaint d’un retard de livraison. Pour vous faire pardonner et préserver la relation, vous acceptez de lui faire une remise de 200 €.

- L’erreur : Lui dire de ne virer que 800 € sur votre compte en ignorant la facture de 1 000 €. Votre comptabilité sera déséquilibrée.

- La solution légale : Vous laissez la facture initiale de 1 000 € intacte. Vous émettez une facture d’avoir de 200 € (avec sa part de TVA). Le client paiera le « solde net » des deux documents, soit 800 €.

(💡 Astuce Analyse : Vous hésitez à accorder un avoir commercial de 200 € à un client mécontent ? Ne réagissez pas sous le coup de l’émotion. Évaluez la « Valeur Vie » de ce client. S’il commande pour 5 000 € chaque année, sacrifier 200 € aujourd’hui est le meilleur investissement pour le conserver. Calculez la rentabilité financière de vos gestes commerciaux avec notre Calculateur de ROI (Retour sur Investissement) !).

Scénario 2 : Le client annule APRÈS avoir payé l’acompte (Vous gardez l’argent)

C’est un cas complexe. Le client a payé une facture d’acompte de 500 € pour des travaux, puis disparaît ou annule le projet sans motif valable. Comme c’est un acompte, la loi vous autorise à conserver cette somme à titre de dédommagement.

- Le problème de la TVA : Lorsque vous gardez un acompte suite à une annulation, cet argent change de nature fiscale. Il n’est plus la rémunération d’un service (soumis à la TVA), il devient une « Indemnité de résiliation » (hors champ de la TVA).

- La manipulation 2026 : Vous devez faire un avoir total sur la facture d’acompte initiale (pour annuler la TVA), puis émettre un simple « Reçu d’indemnité » sans TVA au client.

Scénario 3 : L’annulation totale (Le remboursement)

Le client a payé un acompte, mais c’est vous qui annulez la prestation (cas de force majeure, maladie). Vous devez lui rendre son argent.

- Vous créez un avoir équivalent au montant de la facture d’acompte.

- Vous procédez au virement bancaire de remboursement.

- Votre logiciel de facturation fera le lien entre l’avoir et le flux bancaire sortant.

🔗 Chapitre 6 : L’E-Invoicing et le « Cycle de vie » de la facture

En 2026, comprendre les termes avoir facture acompte solde nécessite de comprendre comment l’État surveille ces documents. La réforme de la facturation électronique ne se contente pas de numériser le papier, elle instaure le suivi des statuts de la facture (Lifecycle).

6.1 Les statuts obligatoires sur le PPF

Lorsque vous envoyez une facture (qu’elle soit d’acompte ou de solde) à un client professionnel (B2B), le document transite par une plateforme certifiée et adopte des statuts que le gouvernement surveille :

- Déposée : La facture est partie de votre logiciel.

- Rejetée (ou Refusée) : Le client conteste la facture (c’est souvent ici que vous devrez émettre un Avoir pour corriger).

- Encaissée : C’est le statut final. Dès que l’argent est sur votre compte, la plateforme prévient l’État que la TVA est exigible.

6.2 L’impact direct sur la rémunération du dirigeant

Si vous maîtrisez mal le cycle de facturation, vous risquez d’émettre des factures de solde qui ne seront jamais payées (factures en souffrance), ou d’oublier de déduire des acomptes, gonflant artificiellement votre chiffre d’affaires déclaré.

(💡 Astuce Rémunération : Une facture d’avoir n’est pas qu’une simple correction de PDF. C’est une baisse officielle de votre Chiffre d’Affaires. Si vous annulez une grosse vente, cela réduira mécaniquement le montant de vos impôts et de vos cotisations URSSAF. Pour réajuster vos prévisions financières annuelles et savoir ce qu’il vous restera véritablement pour vivre, mettez à jour votre simulation avec notre Simulateur de salaire Brut en Net !).

🧨 Chapitre 7 : Les 4 Erreurs Mortelles sur votre Logiciel de Facturation

Même si vous avez compris la théorie mathématique du triptyque avoir facture acompte solde, la pratique sur votre logiciel peut vite tourner au désastre. En 2026, l’administration fiscale ne tolère plus l’à-peu-près. Voici les 4 erreurs de saisie qui déclenchent les contrôles fiscaux automatisés.

Erreur 1 : Le « Bricolage » Word ou Excel

Nous l’avons répété, mais c’est vital : utiliser un tableur ou un traitement de texte pour faire vos factures est illégal depuis des années, et techniquement impossible avec la réforme de l’E-invoicing de 2026. Un document Excel peut être modifié à l’infini (rupture de l’inaltérabilité). Si vous le faites encore, vous risquez une amende par facture émise.

Erreur 2 : L’annulation par « Suppression »

C’est le réflexe numéro un quand on fait une erreur sur le nom d’un client. Vous cliquez sur la petite corbeille de votre logiciel.

- La conséquence : Votre numérotation passe de la facture F-2026-102 à F-2026-104. Le trou (la 103) est une « rupture de séquence ». Pour l’inspecteur des impôts, une facture manquante est une vente au black dissimulée.

- La solution : Faites un Avoir sur la 103, et créez une nouvelle facture 104 propre.

Erreur 3 : La facture d’acompte sans numéro

Rédiger une ligne « Acompte versé » sur votre Devis n’en fait pas une facture d’acompte légale. Une facture d’acompte est un document comptable indépendant. Elle doit avoir son propre numéro (ex: FA-2026-001) et suivre sa propre numérotation, distincte ou intégrée à vos factures de solde.

Erreur 4 : La mauvaise déduction sur le Solde

Si vous avez fait une facture d’acompte de 300 € TTC, et que la prestation finale coûte 1 000 € TTC.

- L’erreur fatale : Créer une facture de solde qui indique uniquement « Reste à payer : 700 € TTC ».

- La bonne méthode : La facture de solde doit afficher « Total de la prestation : 1 000 € », PUIS une ligne négative « Moins Acompte versé : – 300 € », avec la ventilation exacte de la TVA soustraite.

🛒 Chapitre 8 : Comment choisir son logiciel de facturation en 2026 ?

Pour gérer les acomptes, les avoirs et les soldes sans arracher vos cheveux, il faut déléguer la complexité mathématique à la machine. Le choix de votre logiciel de facturation est la décision administrative la plus importante de votre entreprise.

8.1 Les critères obligatoires (La Norme 2026)

Ne prenez aucun logiciel qui ne garantit pas :

- La conformité PPF / PDP : Le logiciel doit être capable d’envoyer vos factures au format électronique structuré (Factur-X) exigé par l’État.

- La gestion native des Acomptes : Le logiciel doit proposer un bouton « Générer une facture d’acompte » directement depuis le devis, et la déduire automatiquement de la facture de solde.

- Le verrouillage des factures : Une fois finalisée, la facture doit être inaltérable, vous obligeant à faire un avoir en cas d’erreur.

8.2 Le Top 3 des Outils pour Indépendants et TPE

- Tiime / Freebe : Les rois des freelances. Ils gèrent parfaitement le cycle de vie du devis jusqu’à la facture de solde avec un design ultra-épuré.

- Abby : Excellent pour les micro-entrepreneurs et artisans, avec une gestion très claire de la franchise en base de TVA.

- Pennylane : L’outil ultime si vous êtes en société (SASU, EURL) car il connecte votre facturation directement à votre expert-comptable.

(💡 Astuce Trésorerie : La majorité de ces excellents logiciels SaaS sont payants (entre 10 € et 30 € par mois). Si vous optez pour un acteur étranger (qui facture souvent en dollars et en Hors Taxe), vous êtes responsable de l’autoliquidation de la TVA. Pour connaître le coût réel de cet abonnement sur votre compte bancaire professionnel, utilisez notre Convertisseur HT / TTC et Calculateur de TVA !).

🔗 La Référence Légale Fiscale : Les règles encadrant l’émission des factures d’acompte et l’exigibilité de la TVA sont extrêmement strictes et ont été modifiées récemment. Pour vous assurer de respecter la loi à la lettre et éviter tout redressement sur vos encaissements anticipés, consultez le bulletin officiel du gouvernement : Les règles de facturation pour les professionnels (economie.gouv.fr).

💡 Le Boost Sémantique : Maîtrisez le Cycle de Facturation

Pour garantir la pérennité de votre TPE, la gestion du cycle avoir facture acompte solde doit être irréprochable. L’émission d’une facture d’acompte déclenche immédiatement l’exigibilité de la TVA auprès de l’administration fiscale, rendant caduque la simple mention d’une avance sur un devis. En cas de litige, d’annulation de commande ou d’erreur de saisie, la destruction d’une facture finalisée est formellement interdite : seule l’émission d’une facture d’avoir (note de crédit) permet de régulariser votre comptabilité et de récupérer la TVA versée à tort. Enfin, l’édition de la facture de solde (facture définitive) exige une soustraction rigoureuse des montants HT et des taxes préalablement encaissés. En 2026, l’adoption d’un logiciel de facturation homologué e-invoicing (Factur-X) est le seul rempart fiable contre les anomalies de séquençage et les contrôles fiscaux.

🙋♀️ FAQ : Les questions pièges de la Facturation 2026

Peut-on faire un « Avoir partiel » ?

Oui, absolument. Si une facture de solde est de 1 000 €, mais que le client conteste un petit défaut sur la prestation, vous n’êtes pas obligé d’annuler la totalité. Vous pouvez émettre un avoir de 150 € (en faisant référence à la facture initiale). Le client paiera simplement la différence (850 €).

Je suis auto-entrepreneur (sans TVA), dois-je quand même faire des factures d’acompte ?

Oui. La franchise en base de TVA vous dispense de collecter la taxe, mais elle ne vous dispense pas des règles commerciales. Dès que vous exigez un paiement avant la fin d’une prestation, vous devez émettre une facture d’acompte avec la mention légale « TVA non applicable, art. 293 B du CGI ».

Y a-t-il un délai légal maximum pour émettre un Avoir ?

Légalement, il n’y a pas de délai strict pour émettre un avoir commercial. Cependant, sur le plan fiscal, si vous souhaitez récupérer la TVA que vous avez déjà reversée à l’État (suite à une annulation), vous avez jusqu’au 31 décembre de la deuxième année suivant l’émission de la facture initiale pour faire votre avoir et demander la régularisation.

Suis-je obligé de rembourser le client si je lui fais un Avoir ?

Pas obligatoirement. Si le client compte retravailler avec vous prochainement, l’avoir peut être conservé comme une « cagnotte » (un crédit) qu’il pourra utiliser pour déduire le montant de sa prochaine facture de solde chez vous. Si la relation commerciale est définitivement rompue, le remboursement bancaire est alors la norme.

🏁 Conclusion : Sécurisez votre cash-flow, protégez votre entreprise

La facturation n’est pas qu’une simple formalité administrative pour « faire joli » ou pour faire plaisir à votre comptable. C’est le langage par lequel votre entreprise communique avec l’État, et surtout, avec l’argent de vos clients.

Ne prenez plus la chaîne documentaire à la légère. Le moindre acompte encaissé doit donner lieu à une facture dédiée. La moindre annulation doit générer un avoir. Le moindre solde final doit prouver sa cohérence mathématique.

Le passage à la facturation électronique en 2026 est une opportunité en or pour assainir vos processus. En comprenant parfaitement les différences et les obligations liées aux acomptes et aux avoirs, vous ne subissez plus la paperasse : vous l’utilisez pour verrouiller vos contrats, fluidifier votre trésorerie et dormir sur vos deux oreilles en cas de contrôle fiscal. Choisissez votre logiciel, paramétrez vos modèles, et facturez en toute sérénité !