Regardez votre dernier relevé bancaire professionnel. Prenez le temps d’additionner toutes les petites lignes qui portent la mention « Commission monétique », « Frais TPE », « Location GPRS » ou « Frais de réseau ».

Pour un commerçant, un artisan ou un freelance qui encaisse la majorité de son chiffre d’affaires par carte bancaire, la facture est souvent douloureuse. À la fin de l’année, ces frais invisibles amputent votre bénéfice net de plusieurs milliers d’euros. C’est l’équivalent d’un 13ème mois de salaire qui s’envole directement dans les poches de votre banquier.

Pourtant, en 2026, la guerre fait rage entre les banques traditionnelles et les startups financières (Fintechs). Cette concurrence est une aubaine pour vous. Mais comment faire le bon choix ? Lorsqu’on cherche à reduire frais carte abonnement vs commission devient le duel mathématique que tout chef d’entreprise doit trancher.

Faut-il fuir les abonnements mensuels et accepter un taux de commission plus élevé ? Ou vaut-il mieux payer 35 € par mois pour sécuriser un taux ultra-bas ?

Dans ce dossier sans langue de bois, nous allons décortiquer les deux modèles économiques du marché, traquer les coûts cachés, et vous fournir notre simulateur exclusif pour trouver votre « point de bascule » exact et optimiser votre trésorerie.

🏛️ Chapitre 1 : Le Modèle à la Commission (La Liberté)

C’est le modèle qui a révolutionné le marché pour les micro-entrepreneurs et les indépendants. Propulsé par des acteurs comme SumUp, Zettle ou Square, ce système repose sur une promesse simple : Vous ne payez que si vous vendez.

Comment ça marche ?

Vous achetez votre terminal de paiement (qui devient votre propriété, entre 19 € et 150 €). Il n’y a strictement aucun abonnement mensuel ni engagement de durée. En contrepartie, le prestataire prélève une commission fixe (généralement entre 1,50 % et 1,75 %) sur chaque transaction.

📊 Tableau 1 : Avantages et Limites du modèle « Sans Abonnement »

| Les Points Forts (✅) | Les Limites (❌) | Pour qui en 2026 ? |

| Zéro charge fixe. Si vous fermez un mois, vous payez 0 €. | Le taux à 1,75 % coûte très cher si le chiffre d’affaires est élevé. | Auto-entrepreneurs, food-trucks, saisonniers. |

| Pas de contrat bloquant (Aucun engagement de 48 mois). | Le SAV est souvent moins rapide qu’une banque (Pas de J+1). | Freelances (Consultants, coachs, VTC). |

| Transparence absolue (1,75% sur TOUTES les cartes). | L’argent met parfois 2 à 3 jours à arriver sur le compte. | Dépannage à domicile. |

(💡 Astuce Organisation : Négocier avec une banque prend du temps, fournir des bilans, signer des contrats… Acheter un TPE sans abonnement prend 5 minutes en ligne. Pour évaluer la valeur de ce temps administratif économisé, calculez votre coût horaire avec notre Calculateur de TJM (Taux Journalier Moyen) !).

🏦 Chapitre 2 : Le Modèle avec Abonnement (Le Volume)

C’est le modèle de votre banque traditionnelle (Crédit Agricole, BNP…) mais aussi des nouvelles offres « hybrides » comme Yavin ou Smile&Pay. Ici, on joue sur le volume d’encaissement.

Comment ça marche ?

Vous payez une charge fixe tous les mois. Ce loyer comprend généralement la location de la machine, l’abonnement à la carte SIM 4G (Passerelle), et l’assistance technique. En échange de cette fidélité, la banque vous accorde un taux de commission extrêmement bas (souvent entre 0,40 % et 0,80 %).

- Le grand piège : Le taux annoncé (ex: 0,5 %) n’est valable que sur les cartes « Particuliers » françaises. Si un client paie avec une carte « Business » (Pro) ou une carte étrangère (Touriste), le taux s’envole souvent au-delà de 2 % !

(💡 Astuce Trésorerie : Les abonnements de location de TPE sont facturés avec 20 % de TVA (que vous pouvez récupérer), mais les commissions bancaires sur les transactions sont souvent exonérées de TVA (en net). Pour ne faire aucune erreur lors de votre saisie comptable, vérifiez vos montants avec notre Convertisseur HT / TTC et Calculateur de TVA !).

💻 Simulateur : Le Point de Bascule (Abonnement vs Commission)

C’est la question à 1 000 euros : à partir de quel chiffre d’affaires devez-vous abandonner votre petit TPE SumUp pour prendre un contrat bancaire avec abonnement ? Testez notre simulateur exclusif pour trouver votre point mort mathématique.

⚖️ Simulateur : Le Match des Frais Bancaires

Quel modèle est le plus rentable pour vos encaissements par carte ?

Sans Abonnement (Fintech)

0 €Avec Abonnement (Banque)

Coût SANS Abo / mois

70 €

Coût AVEC Abo / mois

59 €

Le modèle AVEC Abonnement gagne !

Vous économisez 11 € par mois.

(💡 Astuce ROI : Ce simulateur met en lumière un fait mathématique implacable : l'économie se trouve souvent là où on ne l'attend pas. Pour vérifier si l'achat ou la location de vos autres équipements (Caisse, véhicule) suit la même logique, passez-les au crible avec notre Calculateur de ROI (Retour sur Investissement) !).

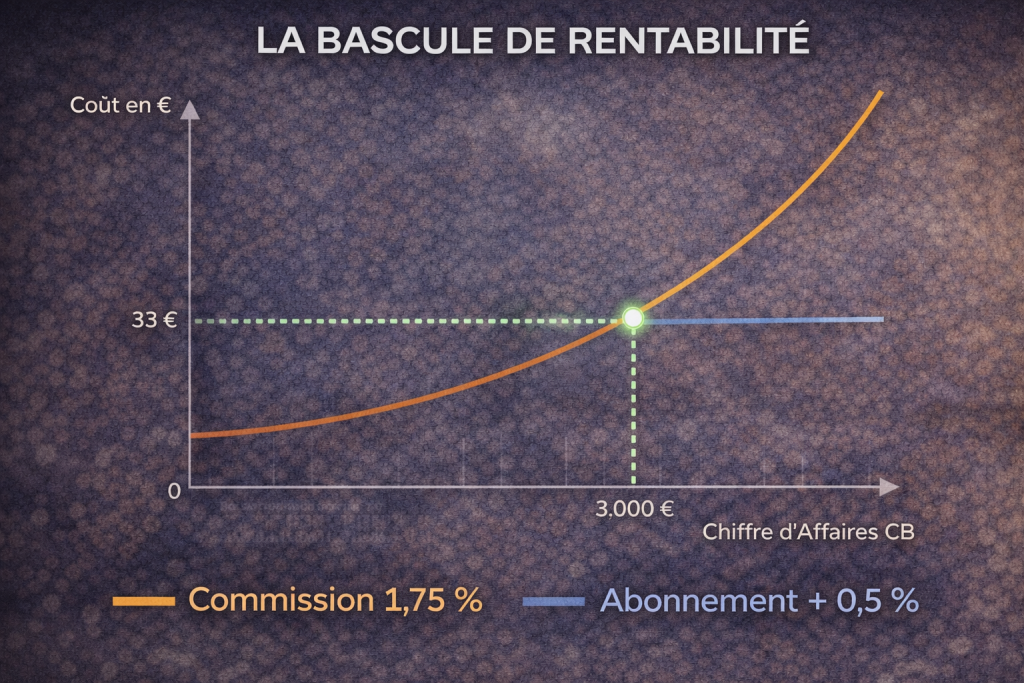

⚔️ Chapitre 3 : Comment arbitrer en 2026 (La Règle d'Or)

Pour appliquer la bonne stratégie afin de reduire frais carte abonnement vs commission, tout dépend de la règle du "Point de Bascule" (Le Break-even point).

En 2026, si vous payez un taux de 1,75 % sans abonnement d'un côté, et que la banque vous propose 35 € par mois + 0,6 % de l'autre... Le point de croisement se situe généralement autour de 3 000 € à 3 500 € d'encaissements par carte par mois.

- En dessous de 3 000 € / mois en CB : Fuyez les banques. L'abonnement fixe vous coûtera plus cher que les économies réalisées sur le taux. Prenez un terminal Fintech ou utilisez la technologie "Tap to Pay" sur votre smartphone.

- Au-dessus de 4 000 € / mois en CB : Quittez les Fintechs classiques ! À 10 000 € de chiffre d'affaires, une commission de 1,75 % vous coûte 175 € par mois ! Une banque vous coûterait seulement 95 € (35 € d'abonnement + 60 € de commissions).

📊 Tableau 2 : Les "Frais Cachés" à Négocier (Le contrat bancaire)

Si vous basculez sur un modèle "Abonnement", voici les pièges à débusquer avant de signer pour garantir votre rentabilité.

| Ligne du contrat bancaire | Le Danger pour votre Trésorerie | Comment le négocier ? |

| Frais de Passerelle / Data | L'abonnement TPE n'inclut parfois pas la carte SIM 4G (+15€/mois cachés). | Exigez la mention "Flux data GPRS/IP Inclus" dans l'abonnement. |

| Commissions "Hors Zone" | Taux à 2,5% sur les cartes d'entreprises (Pro) ou étrangères. | Demandez la grille "Interchange ++" complète en annexe. |

| Engagement de Durée | Vous êtes bloqué 48 mois. Si vous fermez, vous payez les mois restants. | Refusez. Optez pour les nouvelles offres bancaires sans engagement (1 mois de préavis). |

💡 Le Boost Sémantique : Le TCO de votre Monétique

L'objectif de reduire frais carte abonnement vs commission s'inscrit dans une politique d'optimisation du TCO (Total Cost of Ownership) de votre parc monétique. L'acceptation des paiements (Acquiring) implique le règlement de frais interbancaires (Commissions d'Interchange) et de frais de réseau (Scheme fees Visa/Mastercard). Le modèle "Blended" (taux fixe lissé) sécurise le commerçant contre les variations tarifaires des cartes corporate, tandis que le modèle "Interchange ++" permet d'optimiser les marges sur les gros volumes en répercutant le coût réel de chaque typologie de carte. L'intégration de ces flux via une passerelle de paiement certifiée (Payment Gateway) conforme à la directive DSP2 (SCA, 3D Secure) garantit une réconciliation comptable parfaite avec votre logiciel de caisse (norme NF525), protégeant ainsi le flux de trésorerie net (Free Cash Flow) de l'entreprise.

🔗 La Référence Économique de l'État : Les règles sur les frais bancaires, l'interdiction de surtaxer un client qui paie par carte, et les plafonds de paiement sont strictement encadrés par la loi. Pour vérifier vos droits face aux banques et protéger votre commerce, consultez la fiche officielle du gouvernement : Economie.gouv : Moyens de paiement et obligations du commerçant.

🙋♀️ FAQ : Les peurs liées aux frais de carte

Ai-je le droit de facturer 0,50 € de frais au client s'il paie par carte ?

Non. C'est le "Surcharging", et c'est strictement interdit par la directive européenne sur les services de paiement (DSP2) pour toutes les cartes de particuliers. En revanche, vous avez totalement le droit d'imposer un "Montant minimum" pour la carte bancaire (ex: "À partir de 10 €"), à condition que cela soit affiché clairement et visiblement à la caisse.

Une banque peut-elle me forcer à ouvrir un "Compte Pro" payant pour avoir un TPE ?

Les banques traditionnelles exigeront toujours que l'argent de leur TPE tombe sur un compte domicilié chez elles (qu'elles vous factureront souvent cher). C'est la force des Fintechs ou des solutions comme Yavin ou Smile&Pay : elles acceptent de virer vos encaissements sur n'importe quel compte bancaire (votre IBAN actuel), sans vous forcer à ouvrir un nouveau compte payant.

Le "Tap to Pay" sur iPhone est-il soumis aux mêmes commissions ?

Oui. Utiliser votre propre smartphone comme TPE (Tap to Pay) vous fait économiser le prix d'achat ou de location de la machine physique. Mais concernant les frais de transaction, vous restez soumis aux commissions du prestataire de l'application (souvent Stripe, SumUp ou Revolut Business), qui appliqueront leur taux "sans abonnement" classique (souvent autour de 1,5 %).

Est-il possible de négocier le taux de 1,75 % de SumUp ou Zettle ?

Généralement non, sauf si vous réalisez des volumes massifs (plus de 10 000 € / mois). Mais à ce niveau de volume, comme le démontre notre simulateur, il est de toute façon plus rentable pour vous de quitter ce modèle et de passer sur une offre avec un petit abonnement pour faire chuter le taux autour de 0,6 %.

🏁 Conclusion : Ne soyez plus le banquier de votre banque

Chaque coup de carte bleue sur votre terminal est une victoire commerciale, mais c'est aussi une hémorragie de centimes.

Dans l'optique de reduire frais carte abonnement vs commission représente le choix stratégique le plus impactant pour votre rentabilité à la fin de l'année. Ne laissez pas les commerciaux vous effrayer avec de fausses promesses ou des contrats de 48 mois.

Le calcul est aujourd'hui implacable. Si vous lancez votre TPE, que vous êtes ambulant ou que vos encaissements CB sont inférieurs à 3 000 € par mois, préservez votre flexibilité avec un modèle sans abonnement. Dès que votre commerce s'installe et que vos volumes décollent, basculez sans pitié vers un modèle bancaire ou "Hybride" pour faire effondrer votre taux de commission. Calculez, résiliez si nécessaire, et reprenez le contrôle de votre marge nette !

(💡 Astuce Rémunération : Sauver 150 € de frais bancaires chaque mois grâce à un meilleur contrat monétique, c'est 1 800 € de bénéfice brut en plus à la fin de l'année ! Pour savoir combien cette optimisation vous rapportera concrètement dans votre poche après impôts et cotisations URSSAF, simulez vos revenus avec notre Simulateur de salaire Brut en Net / Coût Indépendant !).