C’est la hantise de tout entrepreneur : la facture est envoyée, le travail a été parfaitement réalisé, et maintenant… vous attendez. Vous vérifiez votre compte bancaire tous les matins. J+10, J+20, J+30. Toujours rien.

Pendant des décennies, les TPE et les freelances ont subi l’inertie des virements bancaires classiques. Le client doit ajouter votre IBAN, attendre 48h la validation de sa banque, puis penser à taper le montant et valider. Ce parcours du combattant, appelé « friction de paiement », est la cause numéro un des problèmes de trésorerie (le fameux BFR – Besoin en Fonds de Roulement) qui tue des milliers d’entreprises chaque année.

Mais en 2026, l’attente n’est plus une fatalité. L’arrivée à maturité du lien de paiement (ou Pay by Link) a totalement inversé le rapport de force.

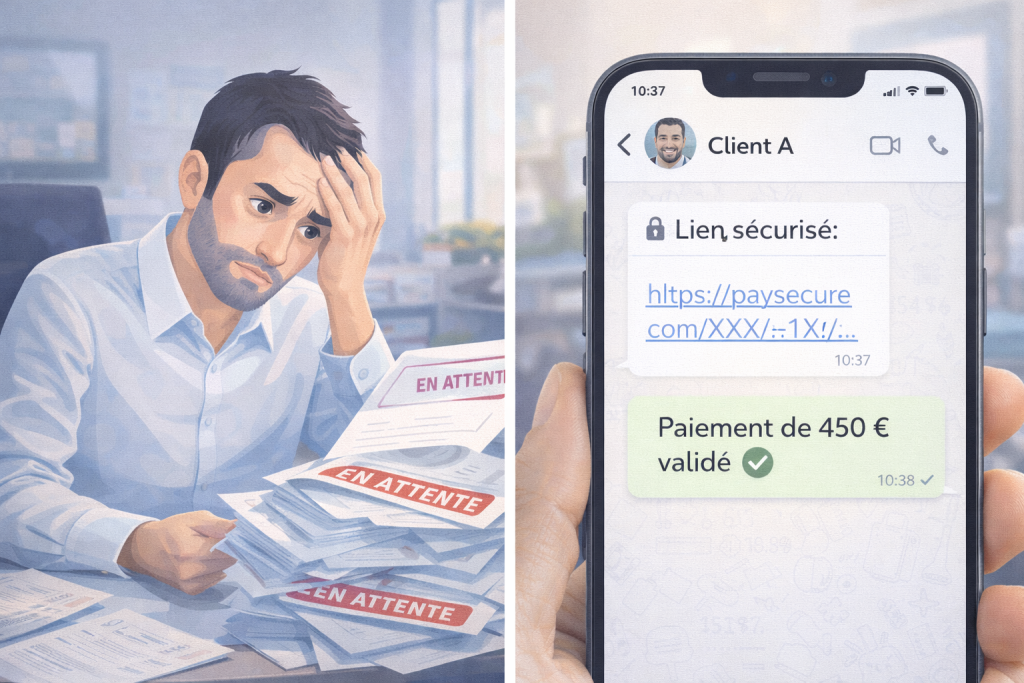

Imaginez envoyer un simple SMS, un message WhatsApp ou un e-mail à votre client. Il clique, son application bancaire ou Apple Pay s’ouvre, il valide avec son empreinte digitale. L’argent est sur votre compte en 10 secondes chrono.

Dans cette première partie de notre grand guide financier, nous allons décortiquer la mécanique du lien de paiement. Nous allons voir comment cette technologie élimine les impayés, pourquoi elle remplace le terminal de carte bancaire, et comment l’intégrer dans votre processus de facturation dès aujourd’hui.

🔗 Chapitre 1 : Qu’est-ce qu’un Lien de Paiement en 2026 ?

Pour comprendre pourquoi cet outil est en train de remplacer le RIB en bas de page, il faut regarder sous le capot technologique. Un lien de paiement n’est pas qu’une simple URL : c’est un ordre de virement ou de prélèvement crypté et pré-rempli.

1.1 Le principe du « Zéro Saisie »

Lorsque vous générez un lien (depuis votre logiciel de facturation ou votre application bancaire type Fintecture, SumUp ou Stripe) et que vous l’envoyez au client, tout le travail administratif est déjà fait pour lui.

- Le nom du bénéficiaire (Vous) est verrouillé.

- Le montant exact au centime près est verrouillé.

- La référence de la facture est verrouillée.

Le client ne peut pas se tromper de montant (le fameux client qui vire 400 € au lieu de 420 €) et ne peut pas faire de faute de frappe sur votre IBAN. Il n’a qu’une seule action à réaliser : Approuver.

1.2 Open Banking vs Carte Bancaire (Le grand basculement)

En 2026, il existe deux grandes technologies derrière un lien de paiement :

- Le Lien par Carte Bancaire (CB) : Le client clique et arrive sur une page web sécurisée où il doit taper ses numéros de carte (ou utiliser Apple Pay / Google Pay). C’est rapide, mais cela vous coûte souvent une commission (entre 1,2 % et 1,5 %).

- Le Lien Open Banking (Initiation de virement) : C’est la norme B2B de 2026. Le client clique, son application bancaire s’ouvre directement. Il fait un virement SEPA instantané de banque à banque. L’avantage absolu ? Les frais sont souvent fixes (quelques centimes), même pour une facture de 10 000 €, et l’argent arrive en 10 secondes.

🚀 Chapitre 2 : Pourquoi cela divise vos délais de paiement par 3

Intégrer le lien de paiement à votre entreprise ne relève pas de la « gadgetisation ». C’est une arme psychologique redoutable pour sécuriser votre cash-flow.

2.1 La Loi de l’Impulsion (L’effet « Payer tout de suite »)

Lorsque vous envoyez un RIB par e-mail, le client se dit : « Je ferai ça ce week-end à tête reposée devant mon ordinateur ». Le week-end arrive, il oublie. Vous devez le relancer le mardi suivant. Avec un lien de paiement envoyé par SMS ou WhatsApp, vous touchez le client là où il se trouve : sur son smartphone. La simplicité de l’action déclenche un paiement impulsif. Dans plus de 60 % des cas, un lien de paiement est réglé dans les 15 minutes suivant son ouverture.

2.2 L’élimination des excuses

« Je n’ai pas pu valider votre IBAN », « J’ai perdu le papier avec vos coordonnées », « Je me suis trompé de montant ». Toutes les excuses classiques des mauvais payeurs sont anéanties par le lien de paiement. Le parcours est si fluide (frictionless) que ne pas payer relève désormais d’une mauvaise foi flagrante, vous permettant d’entamer vos procédures de recouvrement beaucoup plus rapidement.

Tableau 1 : Comparatif d’encaissement (RIB classique vs Lien de Paiement)

| Étape de paiement | Le RIB PDF classique | Le Lien de Paiement (2026) |

| Saisie des données | Manuelle (par le client). | Automatique (pré-rempli). |

| Validation du bénéficiaire | 24h à 48h (Délai bancaire). | Instantanée (Sans ajout). |

| Risque d’erreur | Élevé (Montant ou IBAN faux). | Zéro (Données verrouillées). |

| Délai de paiement moyen | 12 à 45 jours. | 15 minutes à 48 heures. |

(💡 Astuce Organisation : Passer 3 heures par semaine à pointer vos comptes, chercher à quelle facture correspond quel virement et rédiger des e-mails de relance est une perte sèche. Ce temps administratif ne produit aucune valeur pour votre TPE. Pour calculer exactement combien d’argent vous perdez en faisant le « gendarme » financier au lieu de travailler sur votre cœur de métier, évaluez votre temps avec notre Calculateur de TJM (Taux Journalier Moyen) !).

🛒 Chapitre 3 : Les 4 Cas d’Usage pour booster votre TPE

Le lien de paiement s’adapte à toutes les situations où le terminal de carte bancaire physique (TPE) est impossible, trop lourd ou inadapté.

1. La vente à distance par téléphone (Le VAD)

Vous prenez une commande de marchandises par téléphone. Avant, vous deviez demander les numéros de carte bleue de vive voix (une pratique très peu sécurisée et interdite par la loi RGPD). Aujourd’hui, vous dites au client : « Je vous envoie le lien par SMS, cliquez dessus pour valider la commande ». L’appel est terminé, la commande est payée.

2. La réparation et le dépannage

Votre technicien intervient chez un client, mais ce dernier n’est pas sur place (ex: intervention dans une résidence secondaire ou paiement par un proche). Au lieu de laisser une facture papier et d’espérer un chèque, le technicien génère un lien depuis son application mobile et l’envoie au donneur d’ordre.

3. Les acomptes sur Devis

C’est l’usage le plus puissant. Ne bloquez plus jamais une date dans votre planning sans engagement financier. Au lieu d’envoyer votre devis seul, vous l’accompagnez d’un lien de paiement : « Pour valider ce devis et bloquer la date d’intervention, merci de régler l’acompte de 30 % via ce lien sécurisé ». Le contrat est verrouillé immédiatement.

(💡 Astuce Trésorerie : Lorsque vous générez un lien de paiement pour un acompte ou une facture finale, le montant réclamé doit toujours être en Toutes Taxes Comprises (TTC), car c’est la somme finale que le client va débourser. Pour ne jamais vous tromper dans la création de votre lien et éviter un blocage comptable, vérifiez toujours vos taux de taxes avec notre Convertisseur HT / TTC et Calculateur de TVA !).

🛠️ Chapitre 4 : Comment générer un Lien de Paiement ? (Les 3 Méthodes)

La théorie est séduisante, mais comment mettre cela en place concrètement dans votre entreprise ce matin ? En 2026, l’écosystème financier s’est simplifié à l’extrême. Il n’est plus nécessaire d’avoir un site e-commerce complexe pour créer un lien de paiement. Voici les trois méthodes principales selon votre profil.

Méthode 1 : Depuis votre logiciel de facturation (Le standard 2026)

C’est la méthode la plus professionnelle et la plus intégrée. Des logiciels comme Abby, Tiime, Pennylane ou Sellsy intègrent désormais des connexions natives à Stripe ou GoCardless.

- Comment ça marche : Vous rédigez votre devis ou votre facture. Au moment de l’envoi par e-mail depuis le logiciel, une case « Autoriser le paiement en ligne » est cochée. Le logiciel génère automatiquement le lien et l’intègre dans le corps de l’e-mail ou sur le PDF (sous forme de bouton cliquable).

- L’avantage absolu : Le rapprochement bancaire magique. Dès que le client clique et paie, le logiciel passe la facture en statut « Payée », génère la ligne comptable et envoie l’information à l’administration fiscale (e-reporting). Vous ne touchez à rien.

Méthode 2 : Depuis votre compte bancaire pro ou TPE virtuel

Si vous utilisez une néobanque pour professionnels (comme Qonto, Shine, Blank) ou un partenaire de paiement mobile (SumUp, Zettle), la fonction est déjà dans votre poche.

- Comment ça marche : Vous ouvrez l’application sur votre smartphone. Vous cliquez sur « Demander un paiement », vous tapez le montant (ex: 150 €) et un libellé (« Dépannage Serrure »). L’application génère une URL courte ou un SMS que vous envoyez directement à votre client.

- L’avantage absolu : La mobilité totale. C’est parfait pour les artisans sur les chantiers ou les vendeurs sur les marchés.

Méthode 3 : Les solutions Open Banking (B2B et gros montants)

Si vous facturez des prestations de plusieurs milliers d’euros, payer 1,5 % de commission sur une carte bancaire via Stripe est un non-sens financier. Vous devez passer par l’Open Banking (avec des acteurs comme Fintecture ou Bridge).

- Comment ça marche : Le lien généré ne demande pas de carte bancaire, mais ouvre directement l’application de la banque du client (ex: Crédit Agricole, BNP) pour faire un virement SEPA instantané de banque à banque.

- L’avantage absolu : Des frais fixes dérisoires (quelques centimes) et aucun plafond de carte qui bloque la transaction.

Tableau 2 : Comparatif des Outils de Liens de Paiement (2026)

| Outil / Méthode | Idéal pour… | Technologie utilisée | Coût moyen (Frais) |

| Logiciel Facturation (ex: Abby + Stripe) | Les consultants, freelances, prestations de services. | Carte Bancaire / Apple Pay. | ~ 1,5 % + 0,25 € / transac. |

| App. Mobile (ex: SumUp / Qonto) | Les artisans en mobilité, dépannage, food-trucks. | Carte Bancaire (Page web sécurisée). | ~ 1,75 % à 2,50 %. |

| Open Banking (ex: Fintecture) | Les agences B2B, BTP, grossistes (Gros montants). | Virement Instantané de banque à banque. | Frais fixes (0,30 € à 0,50 €). |

🛡️ Chapitre 5 : La Sécurité Anti-Fraude (Protéger votre argent)

Lorsqu’on parle d’envoyer un lien financier par SMS, la première réaction de vos clients (et la vôtre) sera la méfiance. Les arnaques au « colis bloqué » ou au « compte CPF » ont rendu les Français très prudents face aux liens reçus sur leur smartphone. Le lien de paiement de 2026 a été pensé pour contrer ces craintes.

5.1 La directive DSP2 et l’Authentification Forte

En Europe, un paiement en ligne ne peut plus être validé simplement en tapant les numéros d’une carte bleue volée. La directive DSP2 impose « l’Authentification Forte du Client » (SCA). Lorsque votre client clique sur votre lien et saisit sa carte, il sera obligatoirement redirigé vers l’application de sa banque (3D Secure) pour valider la transaction avec son empreinte digitale ou la reconnaissance faciale (Face ID).

5.2 La protection contre les « Chargebacks » (Impayés)

C’est le grand avantage pour vous, l’entrepreneur. Dans le passé, un client pouvait contester un paiement par carte auprès de sa banque en disant « Ce n’est pas moi qui ai fait cet achat » (le chargeback), et la banque reprenait l’argent sur votre compte. Avec l’authentification biométrique obligatoire sur les liens de paiement et l’utilisation croissante de l’Open Banking (virement irrévocable), la transaction est certifiée par le client lui-même. Le risque de répudiation est proche de zéro.

5.3 Comment rassurer votre client ?

Pour éviter que votre e-mail ne finisse à la corbeille, accompagnez toujours votre lien d’un contexte clair.

- Ne faites pas : Un SMS vide avec juste un lien bit.ly bizarre.

- Faites : « Bonjour M. Dupont. Suite à notre intervention de ce matin pour la réparation de votre chaudière, voici le lien de paiement sécurisé (via SumUp) d’un montant de 120 € TTC : [Lien]. La facture acquittée vous sera envoyée automatiquement par e-mail. »

(💡 Astuce Rémunération : Encaisser plus vite, c’est bien. Mais lorsque vous utilisez des liens de paiement basés sur la carte bancaire, la plateforme de paiement prélève sa commission (ex: 1,5 %) AVANT de vous virer l’argent. Si vous facturez 100 €, vous recevrez 98,50 €. Ne déclarez pas 98,50 € à l’URSSAF ! Légalement, votre Chiffre d’Affaires reste 100 €. Pour comprendre exactement l’impact de ces frais de gestion sur votre revenu final net dans votre poche, utilisez notre Simulateur de salaire Brut en Net / Coût Indépendant !).

🤖 Chapitre 6 : Lien de Paiement et E-Invoicing (Le Piège à éviter)

Nous sommes en 2026. L’administration fiscale surveille les flux de données. Intégrer la rapidité du lien de paiement ne doit pas vous faire oublier vos obligations comptables.

6.1 Le lien ne remplace pas la Facture

C’est l’erreur administrative la plus dangereuse. Vous discutez avec un client professionnel sur WhatsApp, vous tombez d’accord sur un prix de 500 €, et vous lui envoyez un lien de paiement généré depuis votre application bancaire. Il paie. Vous êtes content.

- Le problème : L’État ne sait pas ce que représente cette transaction. Il n’y a pas de facture électronique (Factur-X), pas de mention de TVA, pas de données structurées envoyées au Portail Public de Facturation (PPF). Si vous vous arrêtez là, c’est du travail dissimulé.

6.2 La synchronisation absolue (La règle d’or)

Même si le client a payé instantanément via un lien rapide par SMS, vous avez l’obligation d’éditer une facture conforme dans votre logiciel de gestion, d’y appliquer le statut « Acquittée », et de la transmettre à votre client et à l’administration via votre plateforme de e-invoicing.

- C’est pour cette raison que la Méthode 1 (générer le lien directement depuis le logiciel de facturation) est la plus sûre en 2026. La chaîne documentaire n’est jamais brisée.

⚖️ Chapitre 7 : Gérer les Frais de Commission (Le piège de la surfacturation)

La technologie a un coût. C’est l’objection majeure des indépendants face au lien de paiement : « Pourquoi paierais-je 1,5 % de frais à Stripe ou SumUp alors que le virement classique par RIB est gratuit ? » Face à cette commission, beaucoup d’entrepreneurs sont tentés d’ajouter une ligne sur leur facture : « Frais de paiement par carte : + 1,5 % ». C’est une erreur légale monumentale.

7.1 L’interdiction stricte du « Surcharging »

En France et dans toute l’Union Européenne, la directive DSP2 interdit formellement la pratique du « surcharging » (la surfacturation) pour les paiements par carte bancaire (Visa, Mastercard) pour les particuliers.

- Si votre facture est de 100 € TTC, vous n’avez pas le droit d’exiger 101,50 € au client sous prétexte qu’il utilise votre lien sécurisé.

- Si vous le faites, vous risquez un signalement à la DGCCRF et de lourdes amendes.

7.2 Le changement de mentalité (Acheter du temps)

Comment absorber ces frais ? Il faut changer de paradigme. Ne voyez pas cette commission de 1,5 % comme une taxe, mais comme une assurance anti-impayé et un gain de temps.

- Un virement classique est « gratuit », mais combien vous coûte le temps passé à pointer vos comptes, à relancer le client au téléphone, et le stress de ne pas pouvoir payer l’URSSAF à temps ?

- Payer 1,50 € sur une facture de 100 € pour que l’argent soit sur votre compte instantanément, c’est le prix de la sérénité. Si vos marges sont trop faibles pour absorber cela, ce n’est pas le moyen de paiement qu’il faut changer, ce sont vos tarifs globaux qu’il faut augmenter de 2 %.

(💡 Astuce Analyse : Hésiter à perdre quelques euros de commission pour encaisser une facture de 2 000 € aujourd’hui plutôt que dans 60 jours est un mauvais calcul financier. L’argent disponible immédiatement vous permet de racheter du stock ou de payer des publicités pour trouver d’autres clients. Pour calculer mathématiquement si l’adoption d’un outil de paiement premium est rentable pour la croissance de votre TPE, faites le test avec notre Calculateur de ROI (Retour sur Investissement) !).

⏳ Chapitre 8 : Le Combo Ultime : Lien + Relances Automatiques

Le lien de paiement devient une véritable machine à cash lorsqu’il est couplé à l’automatisation de votre logiciel de facturation. Vous n’avez plus besoin de jouer au banquier ou au gendarme.

8.1 La séquence de relance « Zéro Friction »

Voici le paramétrage idéal à mettre en place dans votre logiciel (type Tiime, Abby ou Sellsy) en 2026 :

- Jour J (Envoi de la facture) : L’e-mail contient la Factur-X et le gros bouton « Payer maintenant ».

- J + 3 (Échéance dépassée) : Le logiciel envoie un SMS automatique et courtois : « Bonjour, un petit rappel pour votre facture de [Montant] €. Vous pouvez la régler en 1 clic ici : [Lien de paiement] ».

- J + 10 (Mise en demeure amiable) : Un e-mail plus formel part automatiquement, toujours avec le lien bien visible.

L’immense majorité des retards de paiement (hors litiges) est due à la procrastination du client. En glissant le bouton de paiement directement dans le message de rappel, vous supprimez l’effort. Le client clique par réflexe, et la dette est soldée.

🔗 La Référence Sécurité & Légalité : La sécurité des transactions dématérialisées (comme le Pay by Link) et l’interdiction de la surfacturation sont encadrées par des directives européennes strictes (DSP2) transposées dans le droit français. Pour vous assurer que vos pratiques d’encaissement respectent le cadre légal et protègent vos clients, consultez le portail de la Banque de France : Sécurité des moyens de paiement et Directive DSP2.

💡 Le Boost Sémantique : Sécurisez votre Trésorerie TPE

L’adoption du lien de paiement (ou Pay by Link) est le levier le plus puissant pour optimiser le Besoin en Fonds de Roulement (BFR) d’une TPE en 2026. En s’appuyant sur les protocoles d’authentification forte (3D Secure, directive DSP2) et sur l’Open Banking (virement SEPA instantané via API), cette solution de paiement dématérialisé élimine la friction inhérente à la saisie manuelle d’un IBAN. Couplé à un logiciel de facturation électronique (e-invoicing certifié PPF), le lien transactionnel envoyé par SMS, e-mail ou WhatsApp garantit un rapprochement bancaire automatisé et une irrévocabilité des fonds. Que ce soit pour encaisser un acompte sur devis, clôturer une vente à distance (VAD) ou automatiser le recouvrement de créances, contourner le terminal de paiement (TPE) physique par une URL sécurisée permet de diviser drastiquement les délais de paiement clients.

🙋♀️ FAQ : Les questions techniques sur les Liens de Paiement

Un lien de paiement a-t-il une durée de validité (une date d’expiration) ?

Oui, et c’est une excellente sécurité. Selon l’outil que vous utilisez, le lien expire généralement par défaut au bout de 30 jours, ou à la date d’échéance de la facture. Si le client clique dessus après cette date, une page s’affiche pour lui demander de vous contacter afin de générer un nouveau lien. Vous pouvez paramétrer cette durée dans votre logiciel.

Existe-t-il un plafond maximum pour encaisser via un lien ?

Cela dépend de la technologie. Si le lien s’appuie sur la carte bancaire (via Stripe ou SumUp), la transaction sera bloquée si elle dépasse le plafond de la carte de votre client (souvent 1 500 € ou 3 000 €). En revanche, si vous utilisez un lien de paiement basé sur l’Open Banking (initiation de virement), il n’y a quasiment aucun plafond, rendant cette méthode parfaite pour les grosses factures B2B.

Puis-je utiliser mon lien PayPal personnel pour faire payer mes clients ?

C’est fortement déconseillé. D’un point de vue légal, si vous êtes une entreprise, vous devez utiliser un compte PayPal Professionnel. D’un point de vue commercial, envoyer un lien PayPal.me donne une image très « amateur », et les commissions de PayPal sont parmi les plus élevées du marché pour les professionnels (souvent supérieures à 2,5 %).

Que faire si le client refuse de cliquer sur le lien par peur du piratage ?

Il y aura toujours des clients réfractaires ou méfiants face à la technologie. Le lien de paiement doit être votre option numéro un (mise en avant), mais vous devez toujours conserver l’alternative légale classique : laissez vos coordonnées bancaires (IBAN complet) visibles en bas de votre facture PDF pour que le client puisse procéder à un virement manuel s’il le souhaite.

🏁 Conclusion : Ne soyez plus la banque de vos clients

La santé mentale d’un entrepreneur est directement indexée sur le solde de son compte bancaire professionnel. Attendre d’être payé, c’est bloquer le développement de votre entreprise, retarder vos investissements, et pire que tout : travailler gratuitement en espérant que le client tienne parole.

Le lien de paiement balaye toutes ces angoisses. Il n’est plus réservé aux géants du e-commerce : c’est un outil démocratique, accessible à chaque freelance, artisan ou commerçant depuis un simple smartphone.

En associant la fluidité du paiement mobile à la rigueur de vos factures électroniques, vous ne laissez plus aucune chance à la procrastination. Vous offrez à vos clients l’expérience de paiement la plus moderne et la plus simple de 2026, tout en sécurisant votre cash-flow. Connectez Stripe ou l’Open Banking à votre logiciel dès ce soir, générez votre premier lien, et regardez l’argent tomber sur votre compte en 10 secondes. C’est ça, la vraie liberté entrepreneuriale !