L’e-reporting fait partie de la grande réforme française de la facturation électronique. Pourtant, dans beaucoup d’articles, ce sujet est résumé en quelques lignes alors qu’il mérite une vraie explication. En pratique, beaucoup de dirigeants de TPE, de freelances, d’auto-entrepreneurs, de commerçants ou de petites PME entendent parler de “facturation électronique” sans savoir exactement ce qu’ils devront transmettre à l’administration, à quelle date, dans quels cas, et avec quel outil. Or l’e-reporting n’est pas un simple détail technique : c’est l’un des volets centraux de la réforme, avec des obligations qui dépendent du type d’opération, du profil du client, du régime de TVA et de la taille de l’entreprise.

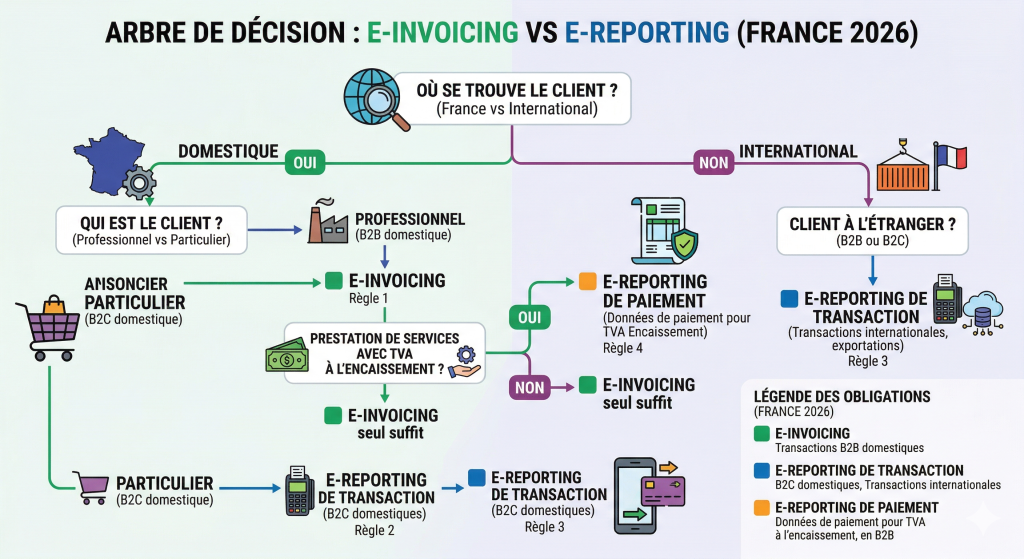

Pour faire simple, la réforme repose sur trois blocs qu’il faut absolument distinguer. Le premier, c’est la facturation électronique au sens strict, parfois appelée e-invoicing : elle concerne les opérations entre entreprises établies en France et assujetties à la TVA, lorsque ces opérations entrent dans le champ prévu par la réforme. Le deuxième, c’est la transmission des données de transaction, appelée e-reporting de transaction : elle concerne notamment les ventes à des particuliers et certaines opérations avec l’étranger. Le troisième, c’est la transmission des données de paiement, appelée e-reporting de paiement : elle concerne surtout les opérations pour lesquelles la TVA est exigible à l’encaissement, par exemple certaines prestations de services.

Autrement dit, quand une entreprise lit “je suis concernée par la réforme”, elle ne doit pas se demander seulement “vais-je devoir envoyer mes factures autrement ?”. Elle doit aussi se demander : quelles données vais-je devoir remonter à l’administration, sur quelles opérations, à quelle fréquence, et via quelle plateforme. C’est précisément là que l’e-reporting devient un sujet stratégique.

Dans ce guide, on va reprendre le sujet depuis la base, avec une approche claire et utile pour les TPE et indépendants. Tu vas comprendre ce qu’est l’e-reporting, qui est concerné en 2026 et 2027, quelles opérations entrent réellement dans le champ, quelles opérations restent hors champ, quelles différences il faut retenir entre transaction et paiement, et surtout comment te préparer sans te perdre dans le jargon administratif. Toutes les explications ci-dessous s’appuient sur les sources officielles consultées au 1er avril 2026.

Avant d’aller plus loin, il faut bien distinguer l’e-reporting de la facture électronique classique. Si tu veux une vue d’ensemble plus large sur la réforme, tu peux aussi lire notre guide sur la facturation électronique pour les TPE et micro-entreprises ainsi que notre checklist pour être prêt au 1er septembre 2026. Pour la version officielle du calendrier, la référence à consulter reste la FAQ de l’administration fiscale sur la date à partir de laquelle ton entreprise est concernée.

E-reporting : définition simple

L’e-reporting est la transmission électronique à l’administration fiscale de certaines informations relatives à des opérations commerciales qui n’entrent pas dans le champ de la facturation électronique. Dit autrement : quand une opération ne passe pas par l’e-invoicing, cela ne veut pas dire qu’elle échappe totalement à la réforme. Dans un certain nombre de cas, l’entreprise devra quand même envoyer des données à l’administration. C’est cela, l’e-reporting.

Cette définition est essentielle parce qu’elle corrige une confusion fréquente. Beaucoup de professionnels pensent encore que la réforme ne concerne que les factures B2B françaises. En réalité, la logique du dispositif est plus large : l’administration veut non seulement dématérialiser l’échange de factures entre entreprises françaises assujetties à la TVA, mais aussi récupérer des informations sur d’autres opérations qui n’entrent pas dans ce circuit, notamment des ventes à des particuliers, des opérations internationales, et certaines données d’encaissement.

L’objectif affiché de la réforme est double. D’un côté, il s’agit de simplifier et moderniser les échanges entre entreprises, avec des flux plus structurés et des plateformes dédiées. De l’autre, l’État veut améliorer la collecte d’informations utiles à la TVA, sécuriser les échanges et, à terme, faciliter le pré-remplissage de certaines obligations déclaratives. Cela ne remplace pas les déclarations de TVA aujourd’hui, mais cela prépare un modèle plus automatisé.

En pratique, l’e-reporting ne consiste donc pas à “envoyer sa compta” en bloc à l’administration. Ce n’est pas non plus une copie exhaustive de tout ce que fait l’entreprise. Il s’agit d’une transmission cadrée de données de transaction et, dans certains cas, de données de paiement, selon des règles précises prévues par la réforme.

E-reporting, e-invoicing et e-reporting de paiement : la différence à bien comprendre

Pour éviter les erreurs, il faut séparer trois notions.

| Notion | Ce que c’est | Cas typique |

|---|---|---|

| E-invoicing | Facture électronique entre entreprises françaises assujetties à la TVA | Une PME française facture une autre PME française |

| E-reporting de transaction | Transmission de données sur des opérations hors champ de l’e-invoicing | Vente à un particulier, ou opération avec un client à l’étranger |

| E-reporting de paiement | Transmission de données d’encaissement pour certaines opérations | Prestations de services avec TVA exigible à l’encaissement |

Ce tableau résume la logique officielle de la réforme : la facture électronique concerne le B2B domestique entrant dans le champ prévu, tandis que l’e-reporting couvre notamment les ventes B2C, certaines opérations internationales et, pour le paiement, les situations où l’encaissement est déterminant pour la TVA.

L’erreur la plus fréquente consiste à croire que si une entreprise n’émet pas de factures B2B classiques, elle n’est pas concernée. C’est faux. Une entreprise qui vend principalement à des particuliers peut être peu concernée par l’e-invoicing, mais très concernée par l’e-reporting de transaction. De même, un prestataire de services peut avoir une couche supplémentaire avec le e-reporting de paiement.

Autre point important : une facture PDF envoyée par mail n’est pas, au sens de la réforme, une facture électronique conforme. L’administration rappelle qu’une vraie facture électronique doit être émise, transmise et reçue sous forme dématérialisée structurée, via une plateforme agréée. Cette précision est importante parce que beaucoup de petites structures imaginent qu’elles sont déjà “passées au numérique” simplement parce qu’elles envoient des PDF. Ce ne sera pas suffisant pour entrer dans le nouveau cadre.

Si tu veux replacer ce sujet dans tout le cycle administratif d’une petite entreprise, notre article Facturation & devis : workflow complet 2026 aide bien à comprendre comment le devis, la facture, l’acompte, le solde, les impayés et maintenant la réforme 2026–2027 s’enchaînent. Et pour la définition officielle du e-reporting, tu peux consulter directement la page de la DGFiP sur la transmission des données de transaction à l’administration.

Qui est concerné par l’e-reporting ?

Beaucoup d’indépendants pensent encore que cette réforme ne vise que les “grosses sociétés”, alors qu’en pratique elle concerne aussi les petites structures, y compris selon les cas les micro-entrepreneurs et les entreprises en franchise en base. Si tu es dans ce profil, je te conseille aussi notre guide pour choisir un logiciel de facturation quand on est auto-entrepreneur, car le bon outil fera une vraie différence au moment de gérer l’e-reporting, les statuts de paiement et les futurs flux de données. Pour vérifier le périmètre officiel, tu peux également consulter la page de l’administration sur les entreprises concernées et le fonctionnement pratique de la réforme.

La réponse courte est la suivante : beaucoup plus d’entreprises qu’on ne le croit. L’e-reporting ne concerne pas uniquement les grandes sociétés. Il vise les entreprises assujetties à la TVA établies en France lorsqu’elles réalisent certaines opérations hors champ de l’e-invoicing, mais il peut aussi concerner certaines entreprises étrangères non établies en France lorsqu’elles réalisent des opérations situées en France.

1) Les entreprises établies en France assujetties à la TVA

Le cœur du dispositif, ce sont les entreprises établies en France et assujetties à la TVA. L’administration précise que les obligations s’appliquent aux entreprises assujetties, qu’elles soient ou non redevables de la TVA. Cela signifie que le sujet dépasse les seules entreprises “classiques” collectant la TVA de manière habituelle.

Concrètement, une TPE, une PME, un indépendant, une profession libérale, un commerçant, un artisan ou une société de services peuvent être concernés. Le fait d’être petit ne protège pas du dispositif : il change seulement le calendrier d’entrée en vigueur.

2) Les micro-entrepreneurs, auto-entrepreneurs et entreprises en franchise en base

C’est un point fondamental pour Outilios, parce qu’une grande partie de ton audience est précisément composée de petites structures. L’administration indique clairement que les micro-entrepreneurs, auto-entrepreneurs et entreprises bénéficiant de la franchise en base ne sont pas exclus par principe. Si tu factures sans TVA, tu peux quand même être concerné. Si tu n’émets pas de facture parce que tu vends à des particuliers, tu peux être concerné a minima par l’e-reporting.

C’est souvent contre-intuitif. Beaucoup de micro-entrepreneurs pensent : “Je ne récupère pas la TVA, donc cette réforme n’est pas pour moi.” Or l’administration dit l’inverse. Même sans TVA facturée, l’entreprise peut être concernée selon la nature de ses opérations, soit comme vendeur, soit comme acheteur devant recevoir des factures électroniques de ses fournisseurs, soit comme opérateur devant transmettre certaines données.

3) Les entreprises qui vendent à des particuliers

Dès qu’une entreprise réalise des opérations avec des clients particuliers, elle entre dans la logique du e-reporting de transaction. C’est l’un des cas les plus importants à comprendre, car il concerne une masse énorme de petites activités : e-commerce B2C, prestations à des particuliers, vente locale, activités artisanales, formations vendues à des non-assujettis, etc.

Autrement dit, si ton client est un particulier, tu n’es pas dans le schéma classique de la facture électronique B2B française, mais cela ne veut pas dire “pas de réforme”. Cela veut dire “autre branche de la réforme”, à savoir l’e-reporting.

4) Les entreprises qui travaillent avec l’étranger

Les opérations avec des clients ou partenaires établis hors de France entrent aussi dans le périmètre de l’e-reporting de transaction dans de nombreux cas. L’administration cite notamment les opérations B2B internationales, comme certaines exportations, acquisitions intracommunautaires, livraisons intracommunautaires ou autres opérations avec des assujettis non établis en France.

C’est un point très important parce qu’il montre que la frontière n’est pas “facture ou pas facture”, mais “quel type d’opération et quel type de client”. Une entreprise française qui facture un client professionnel en France relèvera souvent de l’e-invoicing. La même entreprise, si elle facture un client à l’étranger, peut sortir de l’e-invoicing mais entrer dans l’e-reporting.

5) Les entreprises étrangères non établies en France dans certains cas

Le sujet est plus technique, mais il mérite d’être mentionné dans un article expert. Les entreprises étrangères sans établissement stable en France ne sont pas concernées par l’e-invoicing français au même titre que les entreprises établies en France. En revanche, elles peuvent être soumises à une obligation d’e-reporting lorsqu’elles réalisent en France certaines opérations pour lesquelles elles sont redevables de la TVA française.

Cette précision ne concerne pas toutes les TPE d’Outilios, mais elle renforce la qualité de l’article, parce qu’elle montre que le périmètre de l’e-reporting n’est pas purement franco-français au sens le plus étroit du terme. La réforme a aussi une dimension internationale dans certaines configurations.

6) Les opérations exonérées : un vrai cas de sortie du dispositif

Il existe aussi des cas hors champ. L’administration précise que certaines opérations exonérées de TVA, notamment celles visées aux articles 261 à 261 E du CGI et dispensées de facturation, n’entrent pas dans le champ du e-reporting. Elle cite par exemple certaines opérations bancaires et d’assurance, des prestations médicales et de santé, des prestations d’enseignement ou encore certaines opérations d’organismes sans but lucratif à gestion désintéressée.

Attention cependant à ne pas sur-généraliser. Ce n’est pas parce qu’une activité touche à un domaine “sensible” ou “spécifique” qu’elle est automatiquement hors champ. Il faut regarder la nature exacte de l’opération, son régime de TVA et les règles de facturation applicables.

Tableau pratique : qui fait quoi selon le type de client ?

| Situation | Dispositif principal | À retenir |

|---|---|---|

| Tu factures une entreprise française assujettie à la TVA | E-invoicing | La facture doit passer par une plateforme agréée |

| Tu vends à un particulier en France | E-reporting de transaction | Tu transmets des données à l’administration |

| Tu vends à un particulier à l’étranger | E-reporting de transaction | Hors e-invoicing, mais pas hors réforme |

| Tu factures un professionnel établi à l’étranger | E-reporting de transaction | Données à transmettre, selon le cas |

| Tu réalises certaines prestations de services à TVA sur encaissement | E-reporting de paiement | Les données d’encaissement deviennent importantes |

| Tu es micro-entrepreneur ou en franchise en base | Tu peux être concerné | Le statut n’exclut pas la réforme |

Ce tableau synthétise les grandes situations décrites par l’administration fiscale pour aider une TPE à se repérer rapidement entre e-invoicing, e-reporting de transaction et e-reporting de paiement

Calendrier 2026–2027 : les dates à retenir absolument

Le calendrier officiel repose sur deux grandes dates. La première est le 1er septembre 2026. À cette date, toutes les entreprises, quelle que soit leur taille, devront être capables de recevoir des factures électroniques dès lors que leur fournisseur a l’obligation de les émettre. À la même date, les grandes entreprises et les ETI devront émettre leurs factures électroniques et transmettre leurs données de transaction et de paiement à l’administration.

| Taille d’entreprise | Réception des factures électroniques | Émission des factures électroniques | E-reporting |

|---|---|---|---|

| Grandes entreprises | 1er septembre 2026 | 1er septembre 2026 | 1er septembre 2026 |

| ETI | 1er septembre 2026 | 1er septembre 2026 | 1er septembre 2026 |

| PME | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

| Micro-entreprises | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

Ce calendrier reprend la chronologie officielle publiée par l’administration fiscale et relayée par les sources publiques d’information pour les entreprises.

Pour résumer simplement : les petites entreprises ne doivent pas attendre 2027 pour s’intéresser au sujet, car elles devront déjà être capables de recevoir des factures électroniques en 2026. Si tu veux préparer cela sans te disperser, tu peux lire notre checklist “prêt pour le 1er septembre 2026” puis compléter avec notre dossier facturation électronique TPE/micro 2026–2027. Et pour le calendrier officiel à jour, renvoie toujours vers la page de référence de la DGFiP : À partir de quand suis-je concerné ?.

Quelles données sont transmises dans l’e-reporting de transaction ?

L’e-reporting de transaction a pour but de transmettre à l’administration certaines données relatives aux opérations qui n’entrent pas dans le circuit de l’e-invoicing. Dans les cas les plus simples, notamment sans facture électronique rattachée, l’administration explique que les données transmises peuvent se limiter au montant des transactions et à la TVA correspondante, dans un cadre structuré.

Cette précision est importante pour rassurer les petites structures. Beaucoup imaginent un système très lourd où chaque vente serait “rejouée” manuellement. En réalité, l’idée est plutôt d’organiser une remontée de données standardisées via une plateforme ou un outil compatible. Si l’entreprise dispose d’un logiciel de caisse ou d’un système adapté, certaines données pourront être exploitées automatiquement, par exemple via les récapitulatifs journaliers.

Dans une logique TPE, cela veut dire une chose simple : plus tes données sont propres en amont, plus l’e-reporting sera facile. Si tes ventes sont mal catégorisées, si tes références sont incohérentes, si tes statuts d’encaissement sont mal suivis, ou si ton outil ne distingue pas clairement B2B France, B2C France et international, le passage à la réforme sera plus compliqué. Cette conclusion relève du bon sens opérationnel, mais elle découle directement de la structure du dispositif officiel.

Quelles données sont transmises dans l’e-reporting de paiement ?

Le e-reporting de paiement est souvent moins bien compris que celui des transactions. Pourtant, il est très important, surtout pour les entreprises de services. L’administration explique qu’il concerne les opérations dont la TVA est exigible à l’encaissement, par exemple des prestations de services, lorsque l’entreprise n’a pas opté pour le paiement de la TVA sur les débits et lorsque l’opération ne relève pas de l’autoliquidation.

Concrètement, cela signifie que le moment où l’argent est réellement encaissé devient une information centrale pour l’administration. Ce n’est pas seulement la facture qui compte, mais aussi le paiement. L’administration précise que, lorsqu’il existe une facture concernée, la donnée de paiement peut passer par un statut de facture encaissée contenant notamment le ou les montants encaissés, la date d’encaissement et la référence de la facture payée. Pour les opérations hors facture électronique, des données agrégées de paiement peuvent être transmises.

Pour une petite entreprise, la conséquence est très concrète : il faut que le suivi des règlements soit propre. Une structure qui gère encore ses encaissements “à l’ancienne”, avec des notes libres, des rapprochements flous ou des exports incomplets, risque de rencontrer des difficultés. À l’inverse, une entreprise qui suit bien ses règlements, ses acomptes, ses soldes et ses dates d’encaissement sera beaucoup plus à l’aise.

À quelle fréquence faut-il transmettre l’e-reporting ?

La fréquence de transmission ne dépend pas d’un choix libre de l’entreprise. Elle dépend du régime de TVA. L’administration a publié un tableau officiel qui détaille les fréquences et délais de transmission des données de transaction et de paiement selon les situations.

Pour les entreprises soumises au régime réel normal mensuel, les données de transaction sont transmises par décade, c’est-à-dire en trois périodes par mois, avec des délais de dépôt associés. Les données de paiement, elles, sont transmises de manière mensuelle, avant le 10 du mois suivant.

Pour les entreprises relevant du régime simplifié d’imposition TVA, la transmission des données de transaction et, le cas échéant, des données de paiement est prévue sur une base mensuelle, avec un dépôt au plus tard entre le 25 et le 30 du mois suivant selon le tableau officiel publié.

Pour les entreprises en franchise en base de TVA, la transmission est prévue sur une base bimestrielle, avec dépôt au plus tard entre le 25 et le 30 du mois suivant la fin de période, selon le tableau officiel. Ce point intéresse directement beaucoup de micro-entrepreneurs qui imaginent parfois ne rien avoir à transmettre.

Tableau simplifié des fréquences à connaître

| Régime / situation | Données de transaction | Données de paiement |

|---|---|---|

| Réel normal mensuel | Par décade | Mensuelle |

| Régime simplifié TVA | Mensuelle | Mensuelle |

| Franchise en base | Bimestrielle | Bimestrielle |

Ce tableau est une synthèse pédagogique du tableau officiel publié par l’administration fiscale sur les fréquences et délais de transmission.

Par quelle plateforme passe l’e-reporting ?

L’administration indique que les entreprises devront recourir à une plateforme agréée pour transmettre et recevoir les factures électroniques, ainsi que pour adresser les données de transaction et de paiement à l’administration. Autrement dit, l’e-reporting n’est pas censé devenir une saisie artisanale à part dans un coin. Il s’inscrit dans un écosystème d’outils et de plateformes reconnues par l’État.

Une plateforme agréée est un opérateur de dématérialisation immatriculé par l’administration fiscale, pour une durée de trois ans renouvelable. Elle doit être capable d’assurer les fonctionnalités prévues par la réforme : émission, transmission, réception de factures électroniques, mais aussi transmission des données de transaction et de paiement.

Au 16 janvier 2026, l’État a communiqué sur une première vague de 101 plateformes agréées, et la liste officielle consultable sur impots.gouv.fr a été publiée et mise à disposition des entreprises, avec des mises à jour ultérieures. Pour une TPE, cela signifie qu’il faut commencer à regarder sérieusement quel outil ou quel partenaire sera utilisé, même si le choix final ne doit pas être fait à la légère.

En pratique, le sujet n’est pas seulement fiscal : il est aussi très opérationnel. Avant de choisir une plateforme ou de changer d’outil, tu peux parcourir toute notre rubrique Facturation & Devis puis lire notre guide sur le choix d’un logiciel de facturation pour auto-entrepreneur. Côté source officielle, l’administration fiscale a publié une page dédiée aux plateformes agréées dans le cadre de la facturation électronique, ce qui en fait l’un des meilleurs liens externes à intégrer dans cette partie.

Ce que les TPE, micro-entrepreneurs et indépendants doivent préparer maintenant

Le bon réflexe n’est pas d’attendre la dernière minute. Même pour les petites structures dont l’obligation d’émission commence en septembre 2027, il faut prendre de l’avance. D’abord parce que la réception démarre dès septembre 2026. Ensuite parce qu’une transition réussie dépend moins de la date légale que de la qualité de l’organisation interne.

La première étape consiste à cartographier ses flux. Tu dois savoir combien tu fais de B2B en France, combien tu fais de B2C, combien tu fais avec l’étranger, et dans quelle mesure certaines prestations relèvent d’un suivi d’encaissement pertinent pour la TVA. Tant qu’une entreprise ne sait pas répondre clairement à ces questions, elle ne peut pas choisir le bon outil ni anticiper les bonnes obligations. Cette recommandation est une traduction opérationnelle directe de la structure officielle de la réforme.

La deuxième étape consiste à mettre de l’ordre dans les données clients et les références de facturation. Une réforme de ce type ne pardonne pas les bases floues. Il faut des fiches clients propres, des catégories claires, des règles simples pour distinguer particuliers et professionnels, une logique stable de numérotation, et des statuts de paiement cohérents. Même une petite activité gagne énormément à faire ce ménage avant de penser “plateforme”.

La troisième étape consiste à vérifier l’outil de facturation ou de caisse. Est-ce que ton logiciel suit correctement les encaissements ? Est-ce qu’il sait distinguer les différents types de clients ? Est-ce qu’il prévoit une compatibilité avec une plateforme agréée ou un raccordement propre ? Est-ce que les exports sont exploitables ? Ces questions sont plus importantes que de chercher immédiatement “la meilleure PDP” sans cadre.

La quatrième étape consiste à désigner un responsable interne, même dans une micro-structure. Il n’est pas nécessaire d’avoir un service finance. Il faut simplement qu’une personne sache qui reçoit, qui contrôle, qui classe, qui suit les règlements, et qui pilote la relation avec l’expert-comptable ou le prestataire logiciel. Sans responsable clair, la réforme risque de devenir un dossier qu’on repousse jusqu’au dernier moment.

La cinquième étape consiste à tester avant l’obligation. L’administration accompagne la montée en charge et les entreprises ont tout intérêt à faire des essais, à comprendre le fonctionnement du futur flux et à identifier les points de friction en amont. Plus une petite structure attend, plus elle risque d’être dépendante de décisions urgentes, mal négociées ou mal comprises.

Tableau : plan d’action concret pour une TPE

| Étape | Action | Pourquoi c’est important |

|---|---|---|

| 1 | Lister les types de clients et d’opérations | Savoir ce qui relève de l’e-invoicing ou de l’e-reporting |

| 2 | Nettoyer la base clients | Éviter les erreurs de qualification |

| 3 | Vérifier l’outil de facturation / caisse | Préparer les flux de données |

| 4 | Organiser le suivi des paiements | Anticiper le e-reporting de paiement |

| 5 | Choisir une solution compatible avec une plateforme agréée | Sécuriser la mise en conformité |

| 6 | Tester tôt | Réduire le risque de blocage avant les dates légales |

Ce plan d’action traduit en langage TPE ce que les sources officielles imposent en matière de réception, d’émission, de transmission de données et de recours à une plateforme agréée.

Les erreurs les plus fréquentes à éviter

Penser que l’e-reporting ne concerne que les grosses entreprises

C’est faux. Le calendrier est progressif, mais il finit bien par intégrer les PME et micro-entreprises. Le sujet n’est donc pas réservé aux grands groupes. La seule différence, c’est le moment où l’obligation d’émission et de transmission s’applique.

Croire qu’un PDF envoyé par mail suffit

Là encore, c’est faux. Un PDF simple envoyé par mail n’est pas une facture électronique au sens de la réforme. Il faut un format structuré et une transmission via une plateforme agréée.

Croire que les micro-entrepreneurs sont hors sujet

C’est une erreur très répandue. L’administration précise au contraire que le fait d’être micro-entrepreneur, auto-entrepreneur ou en franchise en base n’exclut pas la réforme.

Attendre 2027 sans rien faire en 2026

Même les petites structures doivent être prêtes à recevoir des factures électroniques dès le 1er septembre 2026 si leurs fournisseurs sont concernés. Reporter totalement le sujet à 2027 est donc une mauvaise lecture du calendrier.

Penser que l’e-reporting remplace la déclaration de TVA

Non. L’administration précise que les obligations déclaratives de TVA continuent selon la même périodicité qu’aujourd’hui. La réforme ne supprime pas les déclarations de TVA ; elle vise notamment à préparer, à terme, un meilleur pré-remplissage.

Faut-il s’inquiéter ?

Pour une petite entreprise, le bon état d’esprit n’est ni la panique ni le déni. L’e-reporting est une vraie obligation, donc il faut le traiter sérieusement. Mais ce n’est pas non plus une “révolution impossible” si l’entreprise prend le sujet suffisamment tôt. La difficulté ne viendra pas seulement de la règle fiscale ; elle viendra surtout de la qualité des outils, de la propreté des données et de l’organisation interne. Cette conclusion est une inférence opérationnelle fondée sur le fonctionnement officiel du dispositif.

Pour beaucoup de TPE, le vrai enjeu est d’éviter deux extrêmes : continuer comme avant en pensant que “ça passera”, ou acheter trop vite une solution inadaptée sous l’effet de la peur. La bonne méthode est plus simple : comprendre ses flux, clarifier ses cas d’usage, puis choisir un outil et une plateforme compatibles avec son activité réelle.

FAQ

L’e-reporting, c’est seulement pour les entreprises qui font de la TVA ?

Non. Les sources officielles indiquent que des entreprises assujetties à la TVA peuvent être concernées même si elles n’en sont pas redevables dans certaines situations, et les micro-entrepreneurs ou entreprises en franchise en base ne sont pas exclus du dispositif.

Je vends uniquement à des particuliers : suis-je concerné ?

Oui, potentiellement très directement. Si tu vends à des particuliers, tu peux être concerné par le e-reporting de transaction, même si tu n’es pas au cœur du schéma classique d’e-invoicing B2B France.

Je suis micro-entrepreneur : ma date clé, c’est 2027 ou 2026 ?

Les deux, mais pas pour la même chose. Le 1er septembre 2026, tu dois pouvoir recevoir des factures électroniques de tes fournisseurs concernés. Le 1er septembre 2027, l’obligation d’émission et de transmission des données s’applique aux PME et micro-entreprises.

Est-ce que toutes mes opérations sont dans l’e-reporting ?

Non. Certaines opérations exonérées de TVA et dispensées de facturation, notamment certains cas listés par l’administration, sont hors champ du e-reporting. Il faut raisonner opération par opération.

Est-ce que je dois encore déposer mes déclarations de TVA ?

Oui. La réforme n’a pas supprimé les déclarations de TVA. Elles restent dues selon la périodicité habituelle liée au régime de l’entreprise.

Dois-je choisir une plateforme agréée ?

Oui, le recours à une plateforme agréée est au cœur du dispositif de transmission des factures et des données. C’est un sujet à anticiper, surtout à mesure que la réforme approche.

Conclusion

L’e-reporting n’est pas une annexe obscure de la facturation électronique. C’est un pilier de la réforme. Il sert à faire remonter à l’administration des données sur des opérations qui ne passent pas par l’e-invoicing, notamment des ventes à des particuliers, certaines opérations avec l’étranger et, dans des cas précis, des données d’encaissement. Les grandes entreprises et ETI entrent dans le dispositif au 1er septembre 2026 pour l’émission et la transmission des données, tandis que les PME et micro-entreprises suivent au 1er septembre 2027. En revanche, toutes les entreprises doivent déjà être capables de recevoir des factures électroniques à partir du 1er septembre 2026.

Pour une TPE, le plus important n’est pas de mémoriser tout le vocabulaire fiscal d’un coup. Le plus important est de comprendre ses propres flux : qui sont tes clients, où sont-ils établis, quelles opérations relèvent du B2B France, lesquelles relèvent du B2C, lesquelles demandent un suivi d’encaissement, et quel outil pourra remonter les bonnes données au bon moment. Une entreprise qui clarifie ces points tôt abordera 2026 et 2027 beaucoup plus sereinement qu’une entreprise qui attendra le dernier trimestre pour s’y intéresser. Cette conclusion est une synthèse opérationnelle des obligations officielles.

L’e-reporting ne doit pas être vu comme une formalité isolée, mais comme une évolution plus large de l’organisation administrative de l’entreprise. Pour aller plus loin, tu peux enchaîner avec notre workflow complet devis et facturation 2026, revenir à notre checklist de préparation facturation électronique ou explorer tous nos contenus de la catégorie Facturation & Devis. Si tu veux comparer avec la doctrine officielle, garde aussi sous la main la page dédiée au e-reporting des données de transaction et celle sur les fréquences et délais de transmission.