Le paiement par carte bancaire ou par smartphone (sans contact) représente aujourd’hui plus de 80 % des encaissements dans les commerces physiques et chez les artisans en France. Ne pas proposer ce moyen de paiement, c’est signer l’arrêt de mort de son entreprise.

Cependant, pour encaisser ces paiements, il vous faut un Terminal de Paiement Électronique (TPE). Et c’est là que le piège bancaire se referme sur les jeunes créateurs d’entreprise.

Historiquement, le monopole appartenait aux banques traditionnelles. Elles vous imposaient la location d’une grosse machine avec un engagement de 3 ou 4 ans, couplé à des frais fixes mensuels, même si vous ne faisiez aucune vente. Aujourd’hui, en 2026, la révolution des « Fintechs » (SumUp, Zettle, Yavin, Smile&Pay) a tout bouleversé : vous pouvez désormais acheter votre propre machine pour le prix d’un repas au restaurant, sans aucun abonnement.

Alors, face à cette guerre commerciale, quelle est la meilleure option pour votre trésorerie ? Un terminal acheté pas cher cache-t-il des commissions exorbitantes ?

Pour résoudre le dilemme du tpe location ou achat calcul mathématique et stratégique s’impose. Dans ce grand dossier, nous allons désosser les offres des banques et des startups, dévoiler les coûts cachés, et vous offrir le simulateur ultime pour choisir la solution la plus rentable selon votre chiffre d’affaires.

🏦 Chapitre 1 : Le Modèle de la Location (La Banque Classique)

Louer son TPE auprès de sa banque professionnelle (Crédit Agricole, BNP, Société Générale) a longtemps été la seule option. En 2026, ce modèle tente de survivre en visant les très gros volumes d’encaissement.

Comment ça marche ?

Vous signez un contrat de location (souvent sur 36 ou 48 mois). Vous payez un abonnement mensuel fixe (pour la location de la machine, la passerelle réseau 4G/IP et la maintenance). En échange de ces frais fixes, la banque vous accorde un taux de commission sur transaction très bas (généralement entre 0,4 % et 0,8 %).

- Les Avantages : Le taux de commission est négociable. En cas de panne matérielle, la banque remplace la machine en 24h ou 48h (maintenance incluse). Les fonds arrivent souvent sur le compte dès le lendemain (J+1).

- Les Inconvénients : Vous êtes engagé (impossible de résilier sans lourdes pénalités). Vous payez 30 € à 50 € par mois même si votre commerce est fermé pour les vacances. L’installation nécessite souvent des frais de mise en service.

(💡 Astuce Organisation : Vous passez un temps fou à négocier vos frais avec votre banquier et à éplucher vos contrats ? Ce temps administratif n’est pas rémunéré. Pour comprendre l’impact financier de ces heures perdues, calculez la vraie valeur de votre temps avec notre Calculateur de TJM (Taux Journalier Moyen) !).

📱 Chapitre 2 : Le Modèle de l’Achat (La Révolution Fintech)

Depuis quelques années, des acteurs comme SumUp, Zettle (PayPal) ou Yavin proposent un modèle radicalement différent, pensé pour les TPE, artisans et freelances.

Comment ça marche ?

Vous achetez la machine physique. Elle vous appartient (entre 19 € pour un petit lecteur de poche et 199 € pour un terminal autonome avec imprimante ticket). Il n’y a aucun abonnement mensuel, ni engagement. Vous ne payez que si vous vendez. En contrepartie, la commission par transaction est plus élevée (généralement fixe à 1,75 % sur SumUp ou Zettle).

- Les Avantages : Liberté totale. Zéro charge fixe (parfait pour les activités saisonnières). Création du compte en 10 minutes sur internet. La machine tient dans la poche et se connecte en Bluetooth ou Wi-Fi.

- Les Inconvénients : Le taux à 1,75 % fait mal sur les gros paniers. Si la machine tombe en panne, elle n’est réparée que sous les conditions de garantie classique (il faut parfois en racheter une nouvelle).

📊 Tableau 1 : Comparatif Brut (Achat vs Location)

| Critère d’analyse | Location (Banque) | Achat (Fintech type SumUp) |

| Propriété de la machine | La banque. À rendre en fin de contrat. | Vous êtes 100 % propriétaire. |

| Frais Fixes Mensuels | ~ 25 € à 50 € / mois. | 0 € (Sans engagement). |

| Commission par vente | Faible (~ 0,50 % à 0,80 %). | Élevée (Souvent fixe à 1,75 %). |

| Maintenance en cas de panne | Remplacement rapide (J+1). | SAV classique ou rachat nécessaire. |

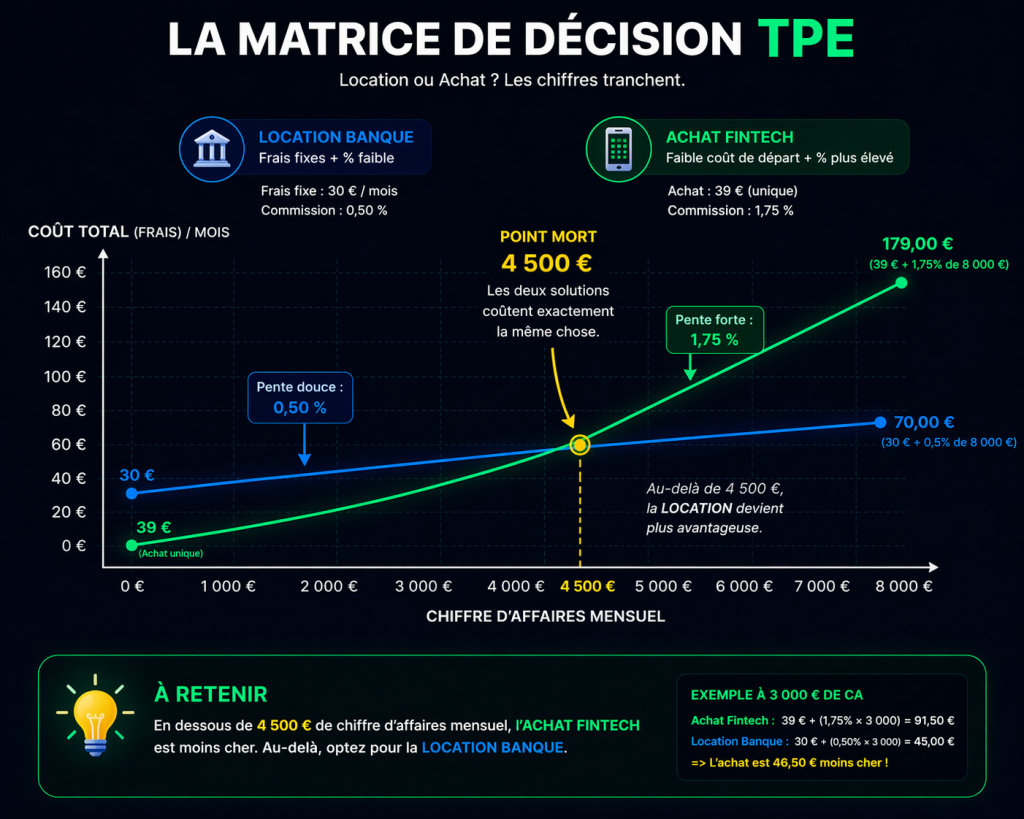

🧮 Chapitre 3 : Le Point de Bascule (Les Mathématiques)

Pour réaliser un bon tpe location ou achat calcul, vous ne devez pas regarder le prix de la machine, mais croiser le montant de vos frais fixes avec le volume de vos encaissements par carte.

Le raisonnement est simple :

- Peu de chiffre d’affaires CB = Le modèle ACHAT (sans frais fixes) est moins cher.

- Beaucoup de chiffre d’affaires CB = Le modèle LOCATION (avec un petit taux de commission) est moins cher, car l’économie sur la commission rembourse largement le coût de l’abonnement mensuel de la machine.

Où se situe exactement la frontière ? En 2026, le point mort se situe généralement autour de 4 000 € à 5 000 € d’encaissement par carte bleue par mois. En dessous de 4 000 € de ventes CB par mois : Achetez un terminal Fintech. Au-dessus de 5 000 € de ventes CB par mois : Louez un terminal à votre banque (ou utilisez une solution hybride comme Yavin).

(💡 Astuce Trésorerie : Les banques facturent souvent leurs commissions TPE HT, et la TVA s’applique. Si vous facturez 100 € TTC à un client, la commission de 1,75 % se calcule sur le TTC, mais la commission elle-même contient de la TVA déductible. Pour ne commettre aucune erreur comptable, vérifiez vos montants avec notre Convertisseur HT / TTC et Calculateur de TVA !).

💻 Simulateur TPE : Votre Point de Bascule Exact

Arrêtez de deviner. Entrez votre chiffre d’affaires mensuel estimé par carte bancaire, et notre simulateur calculera immédiatement ce que vous coûteront la Location et l’Achat sur une année complète.

💳 Simulateur de Coût TPE (Sur 1 An)

Comparez le coût réel de l’Achat (Fintech) vs la Location (Banque).

Modèle LOCATION (Banque) :

Modèle ACHAT (Type SumUp/Zettle) :

Coût Total LOCATION (1 an)

0 €

Coût Total ACHAT (1 an)

0 €

L’achat est plus rentable !

Vous économisez 0 € la première année.

(💡 Astuce ROI : Ce simulateur prouve qu'un mauvais choix de matériel peut vous coûter des centaines d'euros de frais inutiles à la fin de l'année. Pour comprendre à quel point la réduction de vos coûts fixes impacte directement la rentabilité et la valeur de votre entreprise, plongez dans l'analyse de votre cash-flow avec notre Calculateur de ROI (Retour sur Investissement) !).

🚀 Chapitre 4 : La Solution Hybride & Le Tap to Pay (Nouveautés 2026)

Si votre entreprise fait plus de 10 000 € de chiffre d'affaires mensuel en carte bancaire, la location classique devenait inévitable. Mais de nouveaux acteurs (comme Yavin ou Stelo) ont créé une offre "hybride" parfaite pour les PME.

- L'hybride : Vous achetez un TPE Android ultra-moderne, et vous payez un très petit abonnement logiciel. En échange, ils connectent votre machine directement à votre banque, vous permettant d'avoir le taux de commission ultra-bas de votre banque, sans subir la location matérielle hors de prix !

L'ouragan "Tap to Pay"

En 2026, la question d'acheter ou de louer un boîtier est même en train de disparaître pour les freelances et les commerçants nomades. La technologie Tap to Pay permet d'utiliser votre propre smartphone (iPhone ou Android) comme un véritable terminal de paiement. Le client approche sa carte bleue du dos de votre téléphone, et le paiement est validé de manière sécurisée.

- Bilan : 0 € de matériel à acheter, 0 € de location mensuelle. Vous ne payez que la commission Fintech (ex: Stripe ou SumUp App). C'est la solution ultime pour les très petites entreprises.

📊 Tableau 2 : La Recommandation par Profil (Bilan TPE)

| Votre Profil Entrepreneurial | Solution Idéale en 2026 | L'Argument Choc |

| Vendeur Ambulant / Marché / Micro-entreprise (CA < 3 000€) | ACHAT (Petit terminal SumUp) ou Tap to Pay. | Zéro frais si vous êtes malade ou en vacances. |

| Artisan Dépannage (Plombier, Serrurier) | Lien de Paiement ou ACHAT avec SIM. | Mobilité absolue, pas de contrat bloquant. |

| Boutique Physique / Salon Coiffure (CA > 6 000€) | LOCATION Banque ou Hybride Yavin. | L'économie sur les commissions justifie l'abonnement. |

| Restauration Rapide / Bar | LOCATION (TPE intégré à la caisse). | Rapidité d'exécution et robustesse du matériel. |

(💡 Astuce Rémunération : Choisir la bonne option d'encaissement va mécaniquement baisser vos frais bancaires de plusieurs centaines d'euros par an. Cet argent économisé se transforme directement en bénéfice. Mais l'URSSAF prélèvera sa part sur ce bénéfice ! Pour calculer votre véritable pouvoir d'achat final, simulez vos cotisations sociales avec notre Simulateur de salaire Brut en Net / Coût Indépendant !).

💡 Le Boost Sémantique : Optimisez votre Monétique

L'arbitrage et le tpe location ou achat calcul relèvent de la stratégie de gestion monétique des commerçants et professions libérales. Face au traditionnel contrat d'acceptation monétique (Contrat VAD/Proximité) délivré par les établissements bancaires, qui implique la location de matériel (Passerelle IP/GPRS, TPE fixe ou GPRS) et le versement d'une commission d'interchange (Acquiring fee) via les réseaux CB/Visa/Mastercard, le modèle des agrégateurs de paiement (Fintech mPOS) impose une facturation au pourcentage unique sans TCO (Total Cost of Ownership) fixe. Cette disruption technologique, propulsée par la directive DSP2, oblige les PME à calculer avec précision leur point mort (Break-even point) financier pour optimiser leur Besoin en Fonds de Roulement (BFR). De plus, l'intégration de la solution monétique au logiciel de caisse certifié (NF525) devient un prérequis structurel pour l'automatisation de la comptabilité et la conformité au E-reporting 2026 imposé par la DGFiP.

🔗 La Référence Bancaire : Le choix de votre équipement d'encaissement est soumis à des règles de sécurité (norme PCI-DSS) pour protéger les données de vos clients. Pour comprendre l'évolution légale des moyens de paiement électronique pour les professionnels, référez-vous au portail du Ministère de l'Économie : Entreprises : proposer des moyens de paiement à ses clients (economie.gouv.fr).

🙋♀️ FAQ : Les pièges des frais bancaires

Les banques demandent souvent des "frais de passerelle", c'est quoi ?

C'est le coût caché de la location ! En plus de louer la machine physique, la banque vous facture parfois l'abonnement télécom (la carte SIM 4G intégrée ou la passerelle IP sécurisée) qui permet à la machine de se connecter aux serveurs bancaires. Cela ajoute entre 10 € et 15 € par mois à votre contrat. Les terminaux Fintech (type SumUp) intègrent souvent ce coût réseau gratuitement, ou utilisent la connexion 4G de votre propre smartphone.

Le terminal SumUp imprime-t-il des tickets de carte bleue ?

Les modèles d'entrée de gamme (SumUp Air ou Zettle Reader à ~19 €) n'ont pas d'imprimante. Ils envoient le reçu par SMS ou e-mail au client (ce qui est d'ailleurs la norme écologique exigée par la loi anti-gaspillage). Si vous tenez vraiment à donner un ticket papier, ces startups vendent des modèles "Solo avec imprimante" ou "Pro", un peu plus chers à l'achat (~100 € à 150 €).

Dois-je créer un nouveau compte bancaire si j'achète un terminal Fintech ?

Non, absolument pas. Lorsque vous achetez un terminal comme Zettle ou Square, vous créez un compte en ligne et vous renseignez l'IBAN de votre compte bancaire professionnel actuel (celui de la BNP, Qonto, etc.). Le prestataire prélève sa commission de 1,75 % à la source et vire automatiquement le reste de l'argent sur votre banque habituelle en 2 à 3 jours ouvrés.

Puis-je avoir deux TPE (un loué et un acheté) ?

Oui, c'est une excellente stratégie pour les restaurateurs ou les artisans ayant des "pics" de vente. Vous louez un seul TPE bancaire (pour vos gros encaissements et bénéficier du taux bas), et vous achetez un ou deux terminaux SumUp (sans abonnement) que vous ne sortez que les jours de grande affluence ou pour les livraisons, afin d'équiper tous vos serveurs sans payer de location mensuelle supplémentaire !

🏁 Conclusion : Ne vous laissez plus dicter vos frais

Choisir sa machine à carte bancaire était autrefois un passage obligé et stressant dans le bureau d'un conseiller bancaire. Ce n'est plus le cas. Le pouvoir est désormais entre les mains des entrepreneurs.

Ne signez jamais un contrat de location de 36 mois sans avoir fait un tpe location ou achat calcul précis. Utilisez notre simulateur interactif, soyez honnête sur vos prévisions de chiffre d'affaires, et comparez les modèles.

Si vous lancez votre activité ou que vos encaissements par carte sont irréguliers, la flexibilité d'un terminal acheté ou de la technologie Tap to Pay est imbattable. Si vous êtes un commerce de flux installé (boulangerie, pharmacie, supermarché), la location classique avec un taux négocié au dixième de pourcentage près reste votre meilleure arme. Optimisez ces frais, et récupérez la marge qui vous appartient légitimement !