Une facture n’est pas un simple document administratif. Pour une entreprise, un indépendant, un artisan, une micro-entreprise ou une société, c’est à la fois une preuve commerciale, un justificatif comptable, un document fiscal et un support juridique en cas de litige avec un client. Une facture mal rédigée peut compliquer un paiement, créer une erreur de TVA, fragiliser une relance, poser problème lors d’un contrôle ou rendre votre organisation moins professionnelle.

En 2026, le sujet devient encore plus important avec la généralisation progressive de la facturation électronique. Toutes les entreprises établies en France devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026, tandis que l’obligation d’émission arrivera progressivement selon la taille de l’entreprise : grandes entreprises et ETI à partir du 1er septembre 2026, puis PME et micro-entreprises à partir du 1er septembre 2027.

Dans ce guide complet, nous allons voir toutes les mentions obligatoires à faire apparaître sur une facture en France, les différences entre micro-entreprise et société, les règles liées à la TVA, les pénalités de retard, les nouvelles mentions à anticiper avec la facturation électronique, les erreurs fréquentes et les bons réflexes pour éviter les problèmes.

Note importante : cet article donne une information générale pour aider les entrepreneurs à mieux comprendre leurs obligations. Pour un cas complexe, fiscal, international ou litigieux, il reste préférable de demander conseil à un expert-comptable, un avocat ou l’administration compétente.

Qu’est-ce qu’une facture ?

Une facture est un document établi par un vendeur ou un prestataire après une vente, une livraison de bien ou la réalisation d’une prestation de services. Elle détaille ce qui a été vendu, à qui, à quelle date, pour quel montant, avec quelles conditions de paiement et, le cas échéant, avec quel taux de TVA. Service-Public rappelle que la facture se distingue du devis : le devis est un document prévisionnel, alors que la facture intervient après la vente ou la prestation et sert de justificatif.

La facture remplit quatre fonctions principales :

| Fonction | Utilité concrète |

|---|---|

| Commerciale | Elle détaille le prix, le client, les produits ou services vendus et les conditions de paiement. |

| Juridique | Elle sert de preuve en cas de litige, d’impayé ou de contestation. |

| Fiscale | Elle justifie la TVA collectée ou l’absence de TVA selon le régime applicable. |

| Comptable | Elle sert de pièce justificative pour enregistrer l’opération dans la comptabilité. |

Pour une TPE, une facture conforme n’est donc pas seulement une obligation : c’est un outil de protection. Plus vos factures sont claires, complètes et cohérentes, plus vous réduisez le risque d’erreur, de retard de paiement ou de discussion avec un client.

Quand faut-il émettre une facture ?

En principe, la facture doit être émise dès la réalisation de la vente, la livraison du bien ou la fin d’exécution de la prestation. Autrement dit, dès que l’engagement commercial devient concret et que le paiement peut être demandé, la facture doit être établie.

Pour une prestation de service, cela signifie généralement que la facture est créée à la fin de la mission, sauf acompte ou conditions particulières. Pour une vente de marchandises, elle intervient au moment de la livraison ou de la vente. Pour une facture d’acompte, la date de versement de l’acompte doit également être prise en compte.

| Situation | Moment logique d’émission |

|---|---|

| Vente de produit | Au moment de la vente ou de la livraison |

| Prestation de service | À la fin de la prestation |

| Acompte | Au moment du versement de l’acompte |

| Marché public | Via le dispositif prévu, notamment Chorus Pro pour les entités publiques |

| Facture rectificative | Lorsqu’une facture déjà transmise doit être corrigée |

Le bon réflexe consiste à éviter les factures créées trop tard, les numéros incohérents ou les factures “refaites” à la main après envoi. Une facture fait partie d’une séquence comptable. Elle doit donc s’intégrer dans une organisation stable.

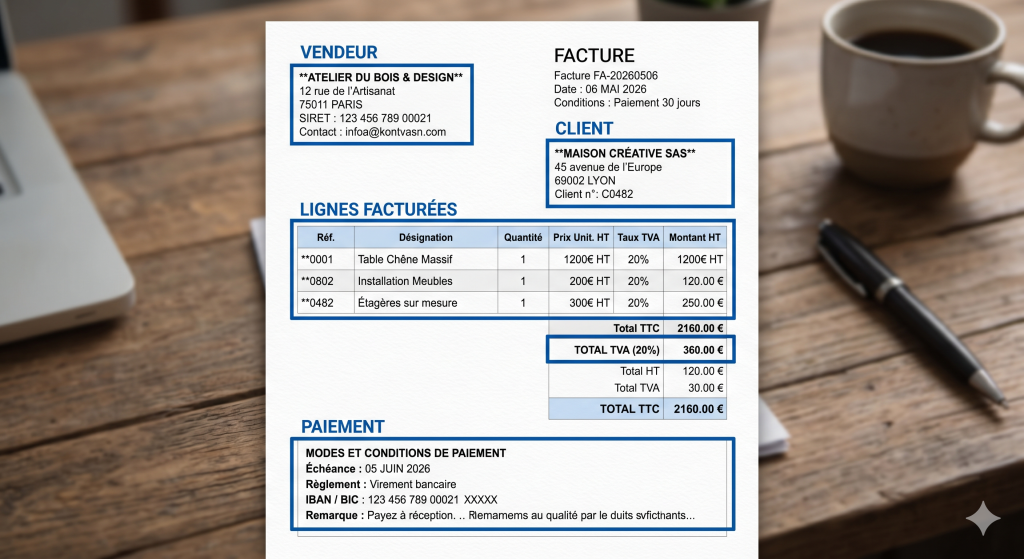

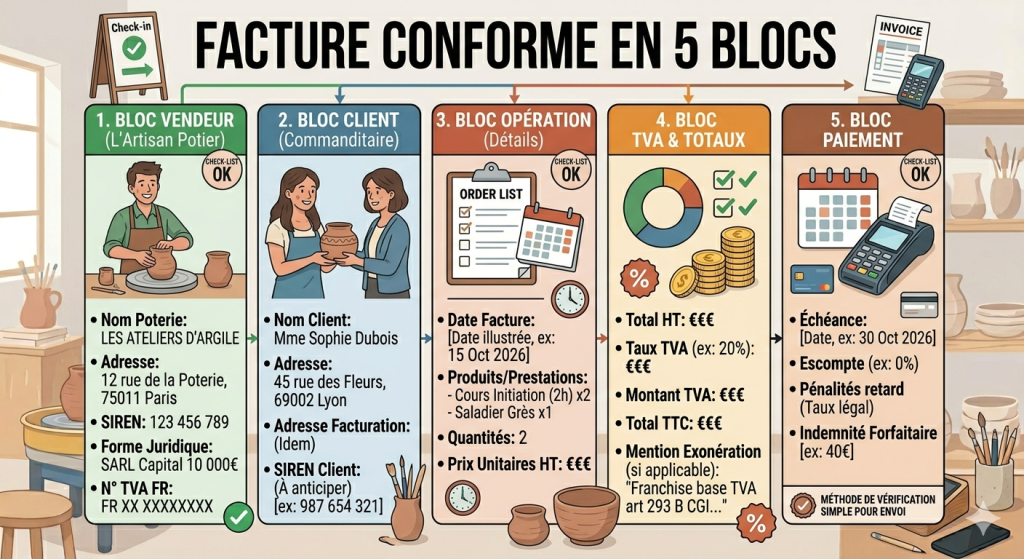

La liste complète des mentions obligatoires sur une facture

Pour être valable, une facture doit contenir plusieurs mentions générales. Elles permettent d’identifier le vendeur, le client, l’opération, le prix et les conditions de paiement. Service-Public détaille notamment la date d’émission, le numéro unique, la date de vente ou de prestation, l’identité du vendeur et de l’acheteur, la désignation des produits ou services, le prix, les réductions, la date de règlement, les pénalités de retard et l’indemnité forfaitaire de 40 € en cas de retard de paiement entre professionnels.

Voici la checklist centrale :

| Mention obligatoire | Ce qu’il faut indiquer | Erreur fréquente |

|---|---|---|

| Date d’émission | Date de création de la facture | Mettre une date approximative ou incohérente |

| Numéro de facture | Numéro unique, chronologique et continu | Sauter un numéro sans justification |

| Date de vente ou prestation | Date de livraison ou fin de mission | Confondre avec la date de paiement |

| Identité du vendeur | Nom, adresse, SIREN, forme juridique selon le statut | Oublier la forme juridique ou le capital social |

| Identité du client | Nom ou raison sociale, adresse, adresse de facturation si différente | Adresse client incomplète |

| Bon de commande | Numéro du bon s’il existe | Oubli quand le client a transmis un bon de commande |

| TVA intracommunautaire | Numéro du vendeur et parfois du client professionnel | Oubli sur les factures B2B concernées |

| Désignation | Description précise des biens ou services | Libellé trop vague |

| Quantité et prix unitaire | Détail par ligne de produit ou prestation | Facture globale sans détail |

| Total HT et TTC | Montants totaux, TVA, frais éventuels | Confusion HT/TTC |

| Réductions | Remises, rabais ou ristournes acquis | Remise non indiquée |

| Date de paiement | Date limite ou délai de règlement | Absence d’échéance claire |

| Escompte | Conditions ou mention “néant” | Oubli total de l’escompte |

| Pénalités de retard | Taux applicable en cas de retard | Taux absent ou incohérent |

| Indemnité de 40 € | Mention pour frais de recouvrement en B2B | Oubli sur facture professionnelle |

La numérotation des factures : une règle à ne jamais bricoler

Le numéro de facture est l’une des mentions les plus sensibles. Une facture doit avoir un numéro unique, intégré dans une séquence chronologique continue. Deux factures ne peuvent pas avoir le même numéro. La numérotation doit rester cohérente avec les dates d’émission, et le numéro doit apparaître sur toutes les pages si la facture en comporte plusieurs.

Exemples de numérotation possible :

| Format | Exemple | Avantage |

|---|---|---|

| Année + numéro | 2026-001 | Simple et clair |

| Préfixe facture + année | F2026-001 | Facile à distinguer des avoirs |

| Année + mois + numéro | 2026-05-001 | Utile avec un volume élevé |

| Série par activité | PRESTA-2026-001 | Pratique si plusieurs branches d’activité |

Il est possible d’avoir plusieurs séries de facturation dans certains cas, par exemple plusieurs sites, plusieurs catégories de clients ou certains cas de sous-traitance de facturation. Mais chaque série doit rester logique, continue et justifiable. Le danger, pour une petite entreprise, est de gérer ses factures avec des fichiers Word ou Excel copiés-collés sans vraie discipline de numérotation.

Le bon réflexe : utiliser un logiciel de facturation, ou au minimum tenir un registre clair de toutes les factures émises. Si vous travaillez encore avec des modèles manuels, vérifiez systématiquement que le numéro, la date et le nom du client correspondent bien.

Identité du vendeur : que faut-il mettre ?

L’identité du vendeur dépend du statut juridique. Une micro-entreprise, une entreprise individuelle et une société ne présentent pas exactement les mêmes informations.

Pour un entrepreneur individuel, la facture doit notamment indiquer le nom et prénom, accompagnés de la mention “Entrepreneur individuel” ou “EI”, l’adresse de domiciliation et le numéro SIREN. Pour une société, il faut indiquer la dénomination sociale, le SIREN, l’adresse du siège social, la forme juridique et le montant du capital social.

| Statut | Mentions à prévoir côté vendeur |

|---|---|

| Micro-entreprise / EI | Nom et prénom, mention EI ou Entrepreneur individuel, adresse, SIREN/SIRET |

| SASU / SAS | Dénomination sociale, SASU ou SAS, capital social, SIREN/SIRET, adresse du siège |

| EURL / SARL | Dénomination sociale, EURL ou SARL, capital social, SIREN/SIRET, adresse du siège |

| Association facturant une prestation | Dénomination, adresse, numéro d’identification selon situation |

| Entreprise en cours d’immatriculation | Mention adaptée, par exemple “Siret en cours d’attribution” selon le cas |

Pour gagner du temps, vous pouvez utiliser le générateur de mentions légales devis et factures Outilios. Il permet de générer un bloc de mentions à copier dans vos documents commerciaux selon votre statut. C’est particulièrement utile pour éviter les oublis récurrents sur les devis, factures et pieds de page.

Identité du client : particulier ou professionnel

L’identité du client doit être suffisamment précise pour identifier la personne ou l’entreprise facturée. Pour un client professionnel, il faut indiquer le nom de l’entreprise, que ce soit le nom complet d’un entrepreneur individuel ou la dénomination sociale d’une société. Pour un particulier, la facture doit mentionner le nom complet et l’adresse, sauf opposition du particulier dans certains cas, ainsi que l’adresse de facturation si elle est différente.

La distinction entre client particulier et client professionnel est essentielle, car certaines mentions ne concernent que les transactions entre professionnels. Par exemple, l’indemnité forfaitaire de 40 € pour frais de recouvrement en cas de retard de paiement ne peut être réclamée qu’à un client professionnel.

| Type de client | Informations à indiquer | Point d’attention |

|---|---|---|

| Client particulier | Nom, adresse, adresse de facturation si différente | Certaines mentions liées à la garantie légale peuvent s’ajouter |

| Client professionnel français | Dénomination, adresse, adresse de facturation, éventuellement SIREN | Anticiper les nouvelles mentions liées à la facture électronique |

| Client professionnel européen | Identité, adresse, numéro de TVA intracommunautaire si nécessaire | Vérifier la validité du numéro de TVA |

| Client public | Données nécessaires à Chorus Pro | Respecter la procédure de dépôt |

Pour les opérations intracommunautaires, Service-Public recommande de vérifier le numéro de TVA intracommunautaire qui figure sur les factures avant chaque transaction.

Désignation des produits ou services : soyez précis

La ligne de facturation doit permettre de comprendre ce qui a été vendu. Pour un produit, il faut indiquer une désignation suffisamment précise : nature, marque, référence, quantité, prix unitaire HT et taux de TVA applicable. Pour une prestation, il faut préciser la nature de la prestation, les éléments fournis, la main-d’œuvre ou le détail nécessaire à la compréhension.

Une facture qui se contente d’indiquer “prestation” ou “service” est trop vague. Le client doit comprendre ce qu’il paie, et l’entreprise doit pouvoir justifier l’opération en cas de contrôle. Plus le libellé est clair, plus la facture est professionnelle.

Exemples :

| Mauvais libellé | Bon libellé |

|---|---|

| Prestation | Création d’une page WordPress optimisée SEO — 1 page |

| Service marketing | Campagne emailing : rédaction, intégration et envoi — mai 2026 |

| Produit | Terminal de paiement mobile modèle X — quantité 1 |

| Maintenance | Maintenance mensuelle site WordPress — forfait mai 2026 |

| Conseil | Audit de facturation et conformité devis/factures — 2 heures |

Pour les artisans, freelances et consultants, la précision du libellé peut aussi réduire les contestations. Un client qui comprend exactement ce qui est facturé aura moins de raisons de bloquer le paiement.

TVA : les mentions à ne pas oublier

La TVA est l’un des points les plus sensibles. Une facture doit indiquer les montants HT, les taux de TVA applicables, le montant de TVA et le total TTC, sauf situation particulière d’exonération ou de franchise. Pour les entreprises bénéficiant de la franchise en base de TVA, la facture doit faire apparaître une mention spécifique. Actuellement, Service-Public indique la mention : “TVA non applicable – article 293 B du Code général des impôts (CGI)”.

Attention cependant : à compter du 1er septembre 2026, Service-Public indique que la mention “TVA non applicable, art. 293 B du code général des impôts” devra être remplacée par “TVA non applicable, art. L. 223 et s. du code des impositions sur les biens et services (CIBS)”, avec une période de tolérance jusqu’au 31 décembre 2027 pour l’ancienne référence.

| Situation TVA | Mention ou traitement |

|---|---|

| Entreprise soumise à TVA | Afficher taux, montant TVA, total HT et TTC |

| Franchise en base de TVA | Mention d’absence de TVA applicable |

| Autoliquidation | Mention “Auto-liquidation” si le client est redevable |

| Plusieurs taux de TVA | Détail ligne par ligne avec taux applicable |

| Client européen | Vérification du numéro de TVA selon le cas |

Si vous devez convertir rapidement un montant HT en TTC ou vérifier un taux, utilisez le calculateur de TVA Outilios. C’est un lien interne intéressant à placer ici, car il répond à un besoin immédiat du lecteur.

Micro-entreprise : les mentions spécifiques

Une micro-entreprise doit faire particulièrement attention à trois points : l’identité de l’entrepreneur, la mention liée à la TVA si elle bénéficie de la franchise en base, et les conditions de paiement si elle facture des professionnels.

Une facture de micro-entrepreneur doit être claire, même si l’activité semble simple. Beaucoup d’indépendants pensent qu’un PDF minimal suffit, mais les obligations de facturation s’appliquent aussi aux petites structures. La micro-entreprise n’est pas dispensée de rigueur.

Checklist pour micro-entrepreneur :

| Élément | À vérifier |

|---|---|

| Nom et prénom | Présents sur la facture |

| Mention EI | “Entrepreneur individuel” ou “EI” selon la situation |

| Adresse | Adresse professionnelle ou de domiciliation |

| SIREN/SIRET | Numéro correctement indiqué |

| TVA | Mention d’absence de TVA si franchise en base |

| Numéro de facture | Unique, chronologique et continu |

| Paiement | Date d’échéance, pénalités, indemnité si B2B |

| Libellé | Prestation ou produit clairement décrit |

Société : les mentions spécifiques

Pour une société, la facture doit refléter la structure juridique. Il faut notamment indiquer la dénomination sociale, la forme juridique, le capital social, le SIREN, l’adresse du siège social et les informations de TVA si elles s’appliquent.

Une facture de SASU, SAS, EURL ou SARL doit inspirer confiance. Un client professionnel s’attend à trouver immédiatement les informations qui permettent d’identifier l’entreprise. Si le document paraît incomplet, cela peut donner une impression d’amateurisme, même si la prestation est de qualité.

| Type de société | Exemple de bloc vendeur |

|---|---|

| SASU | Nom de société, SASU au capital de X €, SIREN, adresse du siège |

| SAS | Nom de société, SAS au capital de X €, SIREN, adresse du siège |

| EURL | Nom de société, EURL au capital de X €, SIREN, adresse du siège |

| SARL | Nom de société, SARL au capital de X €, SIREN, adresse du siège |

Pour automatiser ce bloc, renvoyez le lecteur vers le générateur de mentions légales devis et factures Outilios. Cet outil est directement lié au sujet et renforce le maillage interne de la catégorie Facturation & devis.

Conditions de paiement : date, escompte, retard et indemnité

Une facture doit indiquer la date à laquelle le règlement doit intervenir ou le délai de paiement. Elle doit aussi préciser les conditions d’escompte en cas de paiement anticipé. En l’absence d’escompte, Service-Public indique que la facture peut mentionner : “Escompte pour paiement anticipé : néant”.

Les pénalités de retard doivent également apparaître. En cas de non-paiement à la date prévue, elles sont exigibles sans qu’un rappel soit nécessaire. La facture doit aussi faire apparaître l’indemnité forfaitaire de 40 € pour frais de recouvrement en cas de retard de paiement, lorsqu’il s’agit d’un client professionnel.

Le ministère de l’Économie rappelle également que les informations de paiement doivent inclure la date ou le délai de paiement, les conditions d’escompte, les taux de pénalités et la mention de l’indemnité forfaitaire de 40 €.

Exemple de formulation :

Paiement à 30 jours à compter de la date d’émission de la facture.

Escompte pour paiement anticipé : néant.

En cas de retard de paiement, des pénalités de retard seront exigibles, ainsi qu’une indemnité forfaitaire de 40 € pour frais de recouvrement, conformément aux règles applicables entre professionnels.

Pour calculer le montant exact à réclamer en cas d’impayé, vous pouvez utiliser le calculateur de pénalités de retard Outilios. C’est un lien interne très fort à intégrer après cette section.

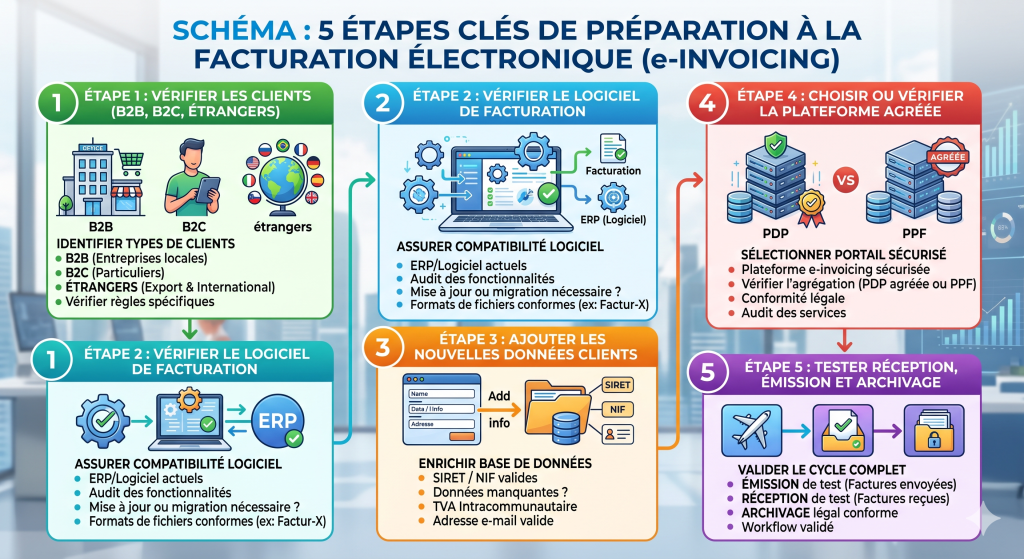

Facturation électronique 2026 : ce qui change

La facturation électronique devient un sujet central pour toutes les entreprises françaises. L’obligation de recevoir des factures électroniques s’appliquera à l’ensemble des entreprises à partir du 1er septembre 2026. L’obligation d’émettre des factures électroniques commencera le 1er septembre 2026 pour les grandes entreprises et les ETI, puis le 1er septembre 2027 pour les PME et micro-entreprises.

Cela signifie que même une petite structure devra se préparer avant d’être elle-même obligée d’émettre. Dès 2026, une PME ou une micro-entreprise pourra recevoir des factures électroniques de grandes entreprises. Elle devra donc savoir les réceptionner, les traiter, les conserver et les intégrer dans son organisation.

| Date | Obligation |

|---|---|

| 1er septembre 2026 | Réception obligatoire des factures électroniques pour toutes les entreprises |

| 1er septembre 2026 | Émission obligatoire pour grandes entreprises et ETI |

| 1er septembre 2027 | Émission obligatoire pour PME et micro-entreprises |

| Depuis 2020 | Facturation électronique déjà obligatoire vers les entités publiques via Chorus Pro |

Service-Public précise aussi que la facturation électronique concerne les opérations entre entreprises établies en France et assujetties à la TVA, avec des obligations distinctes selon les cas : e-invoicing pour les transactions B2B domestiques concernées, et e-reporting pour certaines opérations B2C ou internationales.

Les nouvelles mentions obligatoires à anticiper

Avec la réforme de la facturation électronique, de nouvelles mentions doivent être ajoutées progressivement. Service-Public indique notamment quatre nouvelles mentions : le numéro SIREN du client lorsqu’il s’agit d’une entreprise, l’adresse de livraison des biens si elle est différente de l’adresse de facturation, la nature des opérations facturées — biens, services ou les deux — et la mention liée à l’option pour le paiement de la TVA d’après les débits si le prestataire a opté pour ce régime.

| Nouvelle mention | Pourquoi c’est important |

|---|---|

| SIREN du client professionnel | Identifier précisément l’entreprise cliente |

| Adresse de livraison différente | Éviter la confusion entre facturation et livraison |

| Nature de l’opération | Distinguer biens, services ou opérations mixtes |

| Option TVA sur les débits | Informer correctement sur le régime de paiement de la taxe |

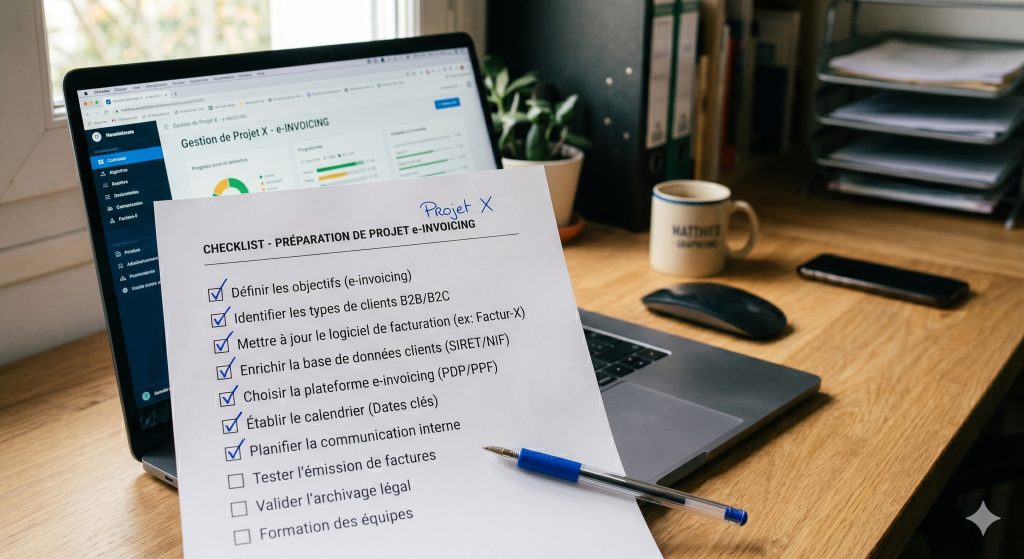

Même si certaines entreprises ne seront obligées d’émettre des factures électroniques qu’en 2027, il est intelligent de préparer ses modèles dès 2026. Modifier un modèle de facture à la dernière minute peut entraîner des erreurs. Mettre à jour progressivement son logiciel, ses fiches clients et ses habitudes de saisie est plus sûr.

Conservation des factures : combien de temps garder les documents ?

Les factures émises ou reçues par une entreprise doivent être conservées pendant 10 ans en tant que pièces comptables. Service-Public précise que les documents fiscaux peuvent, eux, relever d’un délai de conservation de 6 ans selon leur nature.

| Type de document | Durée indiquée |

|---|---|

| Factures émises | 10 ans comme pièces comptables |

| Factures reçues | 10 ans comme pièces comptables |

| Documents fiscaux | 6 ans selon la nature fiscale |

| Bons de commande / livraison | À conserver avec la logique comptable de l’entreprise |

En pratique, mieux vaut adopter une règle simple : conserver toutes les factures, bons de commande, devis acceptés, avoirs et justificatifs associés dans un espace organisé. Une facture isolée sans contexte est moins utile qu’un dossier complet.

Bonnes pratiques :

| Bonne pratique | Pourquoi |

|---|---|

| Classer par année | Retrouver rapidement les documents |

| Nommer les fichiers clairement | Éviter les doublons et les erreurs |

| Sauvegarder dans le cloud et localement | Réduire le risque de perte |

| Relier devis, facture et avoir | Garder l’historique complet |

| Utiliser un logiciel fiable | Limiter les modifications manuelles |

Corriger une facture : attention aux mauvaises méthodes

Une facture déjà émise ne doit pas être modifiée n’importe comment. Si elle n’a pas encore été envoyée au client, elle peut être rectifiée ou recréée en respectant la numérotation. Si elle a été envoyée mais pas encore réglée, il est possible d’émettre une facture rectificative avec la mention “annule et remplace la facture n°…”. Si elle a déjà été réglée, la correction doit passer par une facture d’avoir.

| Situation | Solution correcte |

|---|---|

| Facture préparée mais non envoyée | Correction possible avant envoi |

| Facture envoyée mais non payée | Facture rectificative avec nouveau numéro |

| Facture payée | Facture d’avoir obligatoire |

| Erreur de TVA | Rectification ou avoir selon état du paiement |

| Erreur de client | Ne pas bricoler : corriger proprement selon le cas |

L’erreur classique consiste à rouvrir un PDF, modifier le montant et le renvoyer au client avec le même numéro. C’est une très mauvaise habitude. Elle crée une incohérence entre vos documents, ceux du client et votre comptabilité.

Pour aller plus loin sur les logiciels, vous pouvez créer un lien interne vers l’article Logiciel facturation auto-entrepreneur : lequel choisir en 2026 ?.

Sanctions possibles en cas de facture non conforme

Les erreurs de facturation peuvent coûter cher. Service-Public indique notamment qu’une omission ou une inexactitude dans les mentions obligatoires peut entraîner une amende de 15 € par omission ou inexactitude, avec un plafond de 25 % du montant de la facture. En cas de dissimulation ou modification de l’identité ou de l’adresse du client ou du fournisseur, l’amende peut atteindre 50 % du montant total des factures concernées.

Le manquement à l’obligation de facturation peut aussi exposer à des sanctions importantes. Service-Public mentionne par exemple, pour une entreprise individuelle, une amende pouvant aller jusqu’à 75 000 € en cas de non-respect de l’obligation de facturation, et jusqu’à 150 000 € en cas de récidive dans les deux ans.v

| Erreur | Risque |

|---|---|

| Mention obligatoire oubliée | Amende par omission ou inexactitude |

| Numérotation incohérente | Risque fiscal et comptable |

| Facture fictive | Sanctions lourdes |

| TVA mal indiquée | Redressement ou litige |

| Client mal identifié | Problème de preuve ou d’amende |

| Pénalités absentes | Relance moins solide en cas d’impayé |

L’objectif n’est pas de faire peur, mais d’inciter à la rigueur. Une facture conforme ne demande pas forcément beaucoup de temps, surtout si le modèle est bien construit dès le départ.

Checklist complète avant d’envoyer une facture

Avant d’envoyer une facture, vérifiez ces points :

| Question | Oui / Non |

|---|---|

| La facture possède-t-elle un numéro unique ? | |

| Le numéro suit-il une séquence chronologique continue ? | |

| La date d’émission est-elle correcte ? | |

| La date de vente ou de prestation est-elle indiquée ? | |

| L’identité du vendeur est-elle complète ? | |

| L’identité du client est-elle complète ? | |

| L’adresse de facturation est-elle correcte ? | |

| Le bon de commande est-il indiqué s’il existe ? | |

| Les produits ou services sont-ils décrits précisément ? | |

| Les quantités et prix unitaires sont-ils détaillés ? | |

| Le total HT est-il correct ? | |

| La TVA est-elle correctement calculée ou justifiée ? | |

| Le total TTC est-il correct ? | |

| Les remises sont-elles indiquées ? | |

| La date d’échéance est-elle visible ? | |

| Les conditions d’escompte sont-elles précisées ? | |

| Les pénalités de retard sont-elles indiquées ? | |

| L’indemnité forfaitaire de 40 € est-elle mentionnée en B2B ? | |

| La facture est-elle conservée au bon endroit ? |

Cette checklist peut être transformée en image, en encadré HTML ou en outil interactif dans WordPress. Pour cet article, elle est idéale pour augmenter le temps passé sur la page, car le lecteur peut la parcourir point par point avant de quitter l’article.

Vérificateur rapide de facture conforme

Cochez les éléments présents sur votre facture pour vérifier rapidement si votre document contient les principales mentions obligatoires.

Exemple de structure de facture conforme

Voici une structure simple à reprendre dans vos modèles :

| Zone | Contenu |

|---|---|

| Haut de facture | Logo, nom de l’entreprise, forme juridique, adresse, SIREN/SIRET, TVA |

| Bloc facture | Numéro, date d’émission, date de vente ou prestation |

| Bloc client | Nom, adresse, SIREN client si professionnel, adresse de facturation |

| Tableau lignes | Description, quantité, prix unitaire HT, TVA, total |

| Totaux | Total HT, TVA, remises, frais, total TTC |

| Paiement | Échéance, moyen de paiement, IBAN si nécessaire |

| Mentions | Escompte, pénalités, indemnité de 40 €, TVA non applicable si concerné |

| Pied de page | Coordonnées, RCS/RM, capital social, informations utiles |

Un bon modèle de facture doit être lisible en quelques secondes. Le client doit comprendre ce qu’il doit payer, pourquoi, à quelle date et selon quelles conditions.

Les erreurs les plus fréquentes sur les factures

Voici les erreurs que l’on retrouve souvent chez les indépendants, petites entreprises et jeunes sociétés :

| Erreur | Pourquoi c’est problématique |

|---|---|

| Oublier le numéro de facture | La facture ne s’intègre pas correctement dans la séquence |

| Utiliser deux fois le même numéro | Risque comptable et fiscal |

| Ne pas indiquer la date d’échéance | Relance plus difficile |

| Oublier les pénalités de retard | Moins de poids en cas d’impayé |

| Ne pas détailler la prestation | Risque de contestation client |

| Mettre une mauvaise TVA | Risque fiscal |

| Modifier une facture envoyée | Incohérence documentaire |

| Ne pas conserver les justificatifs | Problème en cas de contrôle |

| Utiliser un modèle obsolète | Risque d’oublier les nouvelles mentions |

| Oublier la mention TVA franchise | Confusion sur le montant facturé |

La meilleure stratégie consiste à créer un modèle robuste, puis à ne plus repartir de zéro. Si vous utilisez WordPress pour gérer votre activité, vos contenus ou votre prospection, cela ne remplace pas un outil de facturation. Une facture doit rester un document de gestion structuré, traçable et cohérent.

FAQ : mentions obligatoires sur une facture

Quelles sont les mentions obligatoires sur une facture ?

Une facture doit notamment indiquer la date d’émission, un numéro unique et chronologique, l’identité du vendeur, l’identité du client, la date de vente ou de prestation, la désignation des produits ou services, les quantités, les prix, les montants HT et TTC, la TVA ou l’exonération, les réductions, la date de paiement, les conditions d’escompte, les pénalités de retard et l’indemnité forfaitaire de 40 € en cas de retard de paiement entre professionnels.

Une micro-entreprise doit-elle faire des factures conformes ?

Oui. Une micro-entreprise doit respecter les règles de facturation. Elle doit notamment indiquer son identité, son numéro SIREN/SIRET, son numéro de facture, les informations du client, la description de la prestation ou du produit, le prix et la mention adaptée si elle bénéficie de la franchise en base de TVA.

Quelle mention TVA mettre quand on ne facture pas la TVA ?

La mention actuellement utilisée est “TVA non applicable – article 293 B du Code général des impôts (CGI)” pour les entreprises bénéficiant de la franchise en base de TVA. Service-Public indique toutefois qu’à compter du 1er septembre 2026, cette mention devra évoluer vers la référence au Code des impositions sur les biens et services, avec une période de tolérance jusqu’au 31 décembre 2027.

Faut-il mettre les pénalités de retard sur une facture ?

Oui, les conditions de paiement doivent indiquer les pénalités applicables en cas de retard. Pour les clients professionnels, la facture doit aussi faire apparaître l’indemnité forfaitaire de 40 € pour frais de recouvrement en cas de retard de paiement.

Peut-on modifier une facture déjà envoyée ?

Une facture envoyée ne doit pas être simplement modifiée à la main. Si elle a été envoyée mais pas encore réglée, une facture rectificative peut être établie. Si elle a déjà été réglée, la correction doit passer par une facture d’avoir.

Combien de temps faut-il conserver les factures ?

Les factures émises et reçues par une entreprise doivent être conservées pendant 10 ans comme pièces comptables.

La facturation électronique concerne-t-elle les micro-entreprises ?

Oui, les micro-entreprises sont concernées par la réforme, avec une entrée progressive. Elles devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026, et l’obligation d’émettre s’appliquera aux PME et micro-entreprises à partir du 1er septembre 2027.

Une facture à un particulier doit-elle avoir les mêmes mentions ?

Une facture à un particulier reprend une grande partie des informations classiques, mais certaines mentions diffèrent. Par exemple, l’indemnité forfaitaire de 40 € pour frais de recouvrement concerne les clients professionnels. Pour certains biens vendus à des particuliers, la facture doit aussi mentionner l’existence et la durée de la garantie légale de conformité d’au moins deux ans.

Conclusion

Les mentions obligatoires sur une facture ne doivent pas être traitées comme un détail administratif. Elles protègent l’entreprise, rassurent le client, facilitent la comptabilité, sécurisent la TVA et donnent plus de poids aux relances en cas d’impayé.

En 2026, le sujet devient encore plus stratégique avec la préparation à la facturation électronique. Même si toutes les petites structures ne seront pas immédiatement obligées d’émettre des factures électroniques, elles devront progressivement adapter leurs outils, leurs modèles, leurs fiches clients et leur organisation.

Pour éviter les oublis, commencez par vérifier vos modèles actuels : identité vendeur, identité client, numéro de facture, TVA, échéance, pénalités, indemnité de 40 €, mentions spécifiques et conservation. Ensuite, utilisez des outils simples pour gagner du temps : le générateur de mentions légales Outilios, le calculateur de pénalités de retard et votre logiciel de facturation.

Une facture claire, complète et conforme n’est pas seulement une obligation : c’est un signe de sérieux professionnel.