Facturation électronique 2026 : pour beaucoup de TPE, le piège est de croire que le sujet commence le jour où il faudra émettre des factures électroniques. En réalité, il commence avant. Très concrètement, toutes les entreprises devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026, même si l’obligation d’émettre n’arrive qu’ensuite pour certaines tailles d’entreprise. Pour les grandes entreprises et les ETI, l’émission électronique et la transmission des données démarrent au 1er septembre 2026. Pour les PME et les micro-entreprises, cette obligation d’émission et d’e-reporting arrive au 1er septembre 2027. C’est exactement pour cela qu’une simple “petite mise à jour d’outil” ne suffira pas : il faut préparer les données, le process, le choix de la plateforme et les rôles internes dès maintenant. (À partir de quand suis-je concerné ?, Je passe à la facturation électronique)

Le deuxième point essentiel, c’est que PDF simple envoyé par mail ≠ facture électronique conforme. Le ministère rappelle qu’une facture électronique doit respecter un format électronique normé, comporter les mentions obligatoires dans des champs dédiés et transiter par une plateforme agréée. Le modèle retenu par l’État repose désormais sur ces plateformes agréées, et non sur un portail public généraliste pour les entreprises privées. En janvier 2026, la DGFiP a publié une première liste de 101 plateformes agréées, ce qui veut dire qu’une TPE peut déjà commencer à regarder sérieusement l’écosystème, même si elle n’a pas encore besoin de choisir en urgence. (Tout savoir sur la facturation électronique, Facturation électronique et plateformes agréées, Liste des 101 premières plateformes agréées)

L’objectif de cette page n’est donc pas de te noyer dans le jargon. Le but est simple : te donner une checklist facturation électronique 2026 réellement utile pour une TPE, un indépendant ou une micro-entreprise, avec ce qu’il faut vérifier dans l’ordre. Et pour prolonger intelligemment ce sujet sur Outilios, cet article doit aussi s’appuyer sur le petit cluster déjà en place autour de Facturation électronique 2026–2027 : ce que les TPE/micro doivent préparer, Facturation & devis : workflow complet 2026, E-reporting : définition, qui est concerné, 2026–2027, Choisir un logiciel de facturation quand on est auto-entrepreneur, Une méthode simple de numérotation et d’archivage des factures et la catégorie Facturation & Devis.

Facturation électronique 2026 : ce qu’une TPE doit comprendre dès le départ

La première chose à comprendre, c’est que la réforme repose sur deux volets qu’il faut distinguer. D’un côté, tu as la facturation électronique au sens strict, c’est-à-dire les factures B2B domestiques entre entreprises établies en France et assujetties à la TVA. De l’autre, tu as la transmission de données à l’administration, qu’on appelle aussi e-reporting, pour les opérations qui ne passent pas par l’e-invoicing classique, par exemple certaines ventes à des particuliers ou certaines opérations avec l’étranger. L’administration fiscale explique clairement cette distinction sur sa page “Je découvre la facturation électronique”. Cela signifie qu’une entreprise peut être peu concernée par l’émission B2B électronique au début, mais quand même touchée par la réception, puis par la transmission de certaines données ensuite. (Je découvre la facturation électronique, Je passe à la facturation électronique, E-reporting sur Outilios)

La deuxième chose à comprendre, c’est que la réforme ne concerne pas seulement les “grosses boîtes”. Les pages officielles rappellent que les PME et micro-entreprises sont bien dans le calendrier, simplement avec une obligation d’émission reportée au 1er septembre 2027. En revanche, elles devront recevoir des factures électroniques dès le 1er septembre 2026 si leurs fournisseurs, eux, sont déjà tenus de les émettre. Autrement dit, une micro-entreprise qui lit “je ne suis concernée qu’en 2027” se trompe si elle en conclut qu’elle peut ignorer totalement le sujet jusqu’à cette date. (À partir de quand suis-je concerné ?, Facturation électronique : ce que les TPE/micro doivent préparer)

La troisième chose à comprendre, c’est que la préparation ne consiste pas seulement à “choisir un logiciel”. Elle consiste à fiabiliser quatre blocs :

- les données,

- l’outil,

- le process,

- les rôles internes.

C’est là que beaucoup de TPE perdent du temps. Elles cherchent la plateforme idéale avant même d’avoir vérifié si leurs fiches clients B2B sont complètes, si leurs références produits/services sont propres, si leurs modèles de factures sont à jour, ou si quelqu’un sait vraiment quoi faire en cas d’avoir, de correction ou de litige. C’est justement pour cela qu’un bon lien interne ici est Facturation & devis : workflow complet 2026, qui remet toute la chaîne dans le bon ordre.

Facturation électronique 2026 : le calendrier à retenir sans te perdre

Le calendrier officiel est désormais stable et doit être rappelé très clairement dans l’article, parce que c’est le point d’entrée le plus recherché par les petites entreprises. Voici la version simple :

| Taille d’entreprise | Réception des factures électroniques | Émission des factures électroniques | Transmission des données |

|---|---|---|---|

| Grandes entreprises | 1er septembre 2026 | 1er septembre 2026 | 1er septembre 2026 |

| ETI | 1er septembre 2026 | 1er septembre 2026 | 1er septembre 2026 |

| PME | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

| Micro-entreprises | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

Ce calendrier est exactement celui rappelé par impots.gouv.fr et par les pages d’information entreprises de Service-Public. Il faut aussi garder en tête que la réception obligatoire en 2026 concerne toutes les entreprises, quelle que soit leur taille. (À partir de quand suis-je concerné ?, Généralisation de la facturation électronique)

Ce tableau est important parce qu’il évite deux erreurs classiques :

- croire que “micro = pas avant 2027 donc je peux attendre” ;

- croire que “je fais déjà des PDF donc je suis prêt”.

Aucune de ces deux idées n’est correcte. La bonne lecture, c’est :

- 2026 = être prêt à recevoir,

- 2027 = être prêt à émettre pour PME/micro,

- et avant cela = faire le ménage pour ne pas subir la réforme au dernier moment. (Je découvre la facturation électronique, Tout savoir sur la facturation électronique)

Facturation électronique 2026 : ce qui change concrètement sur les factures

La réforme n’est pas seulement une question de canal de transmission. Elle entraîne aussi des évolutions sur le contenu des factures. Le ministère de l’Économie rappelle que quatre nouvelles mentions devront figurer sur les factures émises dans le cadre du nouveau calendrier :

- le numéro SIREN du client,

- l’adresse de livraison des biens, si elle diffère de l’adresse de facturation,

- l’indication permettant de savoir si l’opération porte exclusivement sur des livraisons de biens, exclusivement sur des prestations de services, ou sur les deux,

- et, le cas échéant, la mention relative à l’option pour le paiement de la TVA d’après les débits. (Mentions obligatoires d’une facture, Généralisation de la facturation électronique)

C’est un point très concret pour ta checklist, parce qu’une TPE ne doit pas seulement vérifier “est-ce que mon outil a une roadmap e-facture ?”. Elle doit aussi vérifier si son outil, ses modèles et ses données sont capables d’alimenter proprement ces champs. Si ta base client B2B n’a pas toujours le bon SIREN, si tes adresses de livraison sont mal gérées, ou si tes prestations et livraisons sont mélangées dans le référentiel, tu risques de perdre du temps précisément là où tu pensais être “à jour”. C’est aussi pour cela que les liens internes vers Choisir un logiciel de facturation quand on est auto-entrepreneur et Une méthode simple de numérotation et d’archivage des factures ont du sens dans cette page.

Autre point important : une facture électronique conforme n’est pas un PDF ordinaire. Le ministère explique qu’elle doit respecter un format normé et transiter par une plateforme agréée. Les formats de référence mentionnés côté administration sont notamment Factur-X, UBL et CII. Là encore, la conséquence pratique est simple : le bon réflexe n’est pas de “continuer pareil mais en PDF”. Le bon réflexe est de vérifier si ton outil, ou ton futur outil, sait vraiment travailler dans le cadre demandé. (Tout savoir sur la facturation électronique, Je découvre la facturation électronique, Chorus Pro reste la référence pour le secteur public)

Facturation électronique 2026 : les données à nettoyer avant tout

C’est souvent la partie la moins sexy, mais c’est probablement la plus rentable. Une TPE prête en 2026, ce n’est pas seulement une TPE qui “a pris un abonnement”. C’est une TPE qui a des données propres.

Les données clients B2B à vérifier

| Donnée | Pourquoi elle compte |

|---|---|

| Raison sociale exacte | Éviter les rejets et erreurs de routage |

| SIREN / SIRET | Nouvelle exigence et identification fiable |

| Adresse de facturation | Base de la facture |

| Adresse de livraison | Si différente |

| Email/service facturation | Pour le circuit interne client |

| Statut B2B / B2C / public | Pour savoir quel flux s’applique |

Ce tableau est important parce qu’il traduit immédiatement la réforme en travail concret. Si tes clients sont encore enregistrés en “Mme Dupont”, “SARL truc” ou “Client chantier juillet”, ton futur flux sera instable. Une partie de la préparation 2026 consiste donc simplement à nettoyer les fiches, compléter les SIREN, distinguer le B2B du B2C et séparer ce qui relève du privé et du public. (Mentions obligatoires d’une facture, Je découvre la facturation électronique)

Le référentiel produits / services à remettre au propre

Une petite entreprise gagne énormément à vérifier aussi :

- les intitulés de prestations,

- les catégories biens / services,

- les taux de TVA,

- les règles d’acompte,

- les règles d’avoir,

- la logique de numérotation.

C’est précisément là qu’un petit ménage préalable évite beaucoup de bricolage après. Et comme tu as déjà sur Outilios Le flux simple devis → acompte → facture et Facturation & devis : workflow complet 2026, cette page checklist peut très naturellement renvoyer vers ces contenus quand tu parles de processus et de référentiel.

Facturation électronique 2026 : comment choisir la bonne plateforme sans te tromper

Depuis janvier 2026, la DGFiP a publié une première liste de 101 plateformes agréées. L’administration rappelle que les entreprises devront recourir à une plateforme agréée pour recevoir et transmettre leurs factures électroniques, ainsi que pour adresser les données obligatoires à l’administration. Elle précise aussi que les entreprises sont libres de choisir leur ou leurs plateformes parmi celles immatriculées. (Facturation électronique et plateformes agréées, Comment émettre et recevoir mes factures ?, Publication de la liste des plateformes agréées)

Le piège, ici, c’est de choisir trop vite sur une promesse marketing vague. La bonne méthode est plus simple. Avant de signer, vérifie au moins :

- la compatibilité avec ton logiciel actuel,

- la gestion émission + réception,

- la capacité à gérer les avoirs, acomptes, corrections,

- la qualité des exports,

- la lisibilité du support,

- et l’existence d’une vraie documentation de mise en œuvre.

Pour une TPE, le bon outil n’est pas forcément le plus sophistiqué ; c’est celui qui colle à ton volume, à ta réalité et à ton niveau de maturité. C’est pour cela que, côté maillage interne, les meilleurs liens ici sont Choisir un logiciel de facturation quand on est auto-entrepreneur, Facture.net : l’outil de facturation 100 % gratuit avec CRM intégré, Henrri : logiciel de facturation gratuit et Meilleur logiciel de facturation auto-entrepreneur si tu l’utilises aussi dans ton cluster.

Les bonnes questions à poser avant de choisir

| Question | Pourquoi elle est décisive |

|---|---|

| Mon outil actuel sera-t-il compatible ? | Éviter une double migration |

| Puis-je recevoir dès 2026 sans douleur ? | C’est l’échéance la plus proche |

| Puis-je gérer les avoirs et corrections ? | Cas fréquent en TPE |

| Les exports sont-ils lisibles ? | Compta + contrôle interne |

| Le support explique-t-il clairement la mise en route ? | Réduire le risque de blocage |

| La documentation parle-t-elle de 2026–2027 concrètement ? | Éviter le marketing flou |

Ce tableau est utile parce qu’il évite à la TPE de comparer seulement des listes de fonctionnalités. En pratique, beaucoup de petites structures ont surtout besoin d’un outil qui fasse proprement devis → facture → suivi → export, avec un chemin clair vers la réforme.

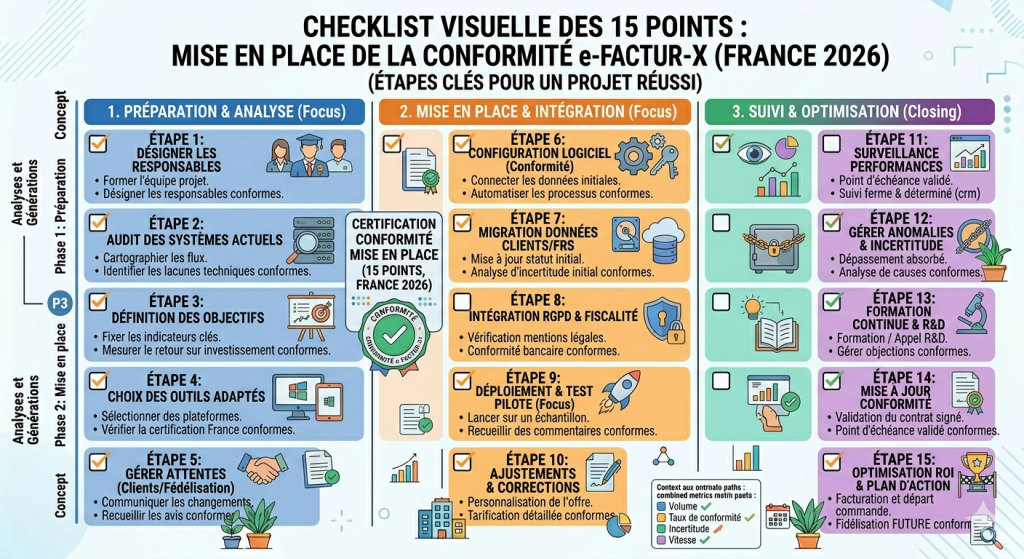

Facturation électronique 2026 : la checklist essentielle en 15 points

Voici la partie la plus actionnable de l’article. Le but est que ton lecteur puisse réellement avancer, pas seulement “mieux comprendre”.

1) Vérifie d’abord ta vraie date d’impact

Si tu es PME ou micro, retiens bien :

- réception obligatoire en 2026,

- émission obligatoire en 2027,

- et ne confonds pas les deux. (À partir de quand suis-je concerné ?, Service-Public)

2) Liste tes flux réels

Combien de B2B France ? Combien de B2C ? Combien d’opérations avec le public ? Combien d’international ? Cette étape est indispensable, parce qu’elle conditionne ce qui relèvera de la facture électronique et ce qui relèvera plutôt de l’e-reporting. (Je découvre la facturation électronique, E-reporting sur Outilios)

3) Nettoie les fiches clients B2B

Complète SIREN, raison sociale, adresses, contact facturation, statut du client. Sans données propres, la réforme devient un problème administratif avant même d’être un problème technique. (Mentions obligatoires d’une facture)

4) Remets à plat le référentiel produits / services

Vérifie ce qui relève d’une livraison de biens, d’une prestation de services ou d’un mélange des deux. Cette information fait partie des nouvelles mentions. (Mentions obligatoires d’une facture)

5) Vérifie la numérotation et l’archivage

Avant de parler réforme, sécurise déjà ce qui doit l’être : numérotation continue, exports, classement, sauvegarde. C’est un bon moment pour renvoyer vers Une méthode simple de numérotation et d’archivage des factures.

6) Choisis ton outil avant de choisir “une marque”

Le bon ordre, c’est :

- besoins,

- process,

- compatibilité,

- puis choix de solution.

Pas l’inverse. D’où l’intérêt de lire d’abord Choisir un logiciel de facturation quand on est auto-entrepreneur avant de te jeter sur une promesse “spéciale e-facture”.

7) Vérifie que l’outil gère émission, réception et statuts

Une TPE n’a pas seulement besoin d’émettre plus tard. Elle doit d’abord recevoir. Donc l’outil ou la solution retenue doit déjà couvrir ce premier besoin. (Comment émettre et recevoir mes factures ?, Plateformes agréées)

8) Vérifie les cas “à problèmes”

Avoirs, factures d’acompte, corrections, litiges, refus client, facture de solde, factures multi-sites : ce sont souvent ces cas-là qui coincent, pas la facture standard. Pour remettre ça au clair, le bon lien interne est Le flux simple devis → acompte → facture puis Workflow complet 2026.

9) Désigne qui fait quoi

Même dans une micro-structure, il faut savoir :

- qui reçoit,

- qui contrôle,

- qui corrige,

- qui suit les rejets,

- qui échange avec l’expert-comptable ou le prestataire.

Sans rôles clairs, la réforme devient vite “le dossier de personne”.

10) Fais un premier test de réception avant l’été 2026

L’idée n’est pas d’attendre septembre pour découvrir le fonctionnement. Plus tôt tu testes la réception, plus tôt tu vois ce qui coince dans tes fiches, ton outil ou ton organisation. Cette recommandation découle directement de l’obligation de réception généralisée au 1er septembre 2026. (À partir de quand suis-je concerné ?)

11) Mets à jour les modèles et mentions

Les quatre nouvelles mentions ne doivent pas être découvertes le jour J. Vérifie maintenant si tes modèles savent les accueillir. (Mentions obligatoires d’une facture)

12) Prépare aussi le volet e-reporting

Beaucoup de TPE vont se focaliser sur l’e-facture B2B, puis découvrir trop tard qu’elles ont aussi des obligations de transmission de données dans certains cas. Pour ça, le lien naturel dans ton cluster est E-reporting : définition, qui est concerné, 2026–2027. (Je découvre la facturation électronique)

13) Si tu factures le secteur public, clarifie le rôle de Chorus Pro

Le ministère rappelle que Chorus Pro restera la plateforme de référence pour la facturation électronique du secteur public à partir de 2026. Une TPE qui travaille avec des clients publics doit donc distinguer clairement ses flux privés et ses flux publics. (Chorus Pro restera la plateforme de référence)

14) Vérifie l’export et l’archivage comptable

Les factures établies ou reçues doivent être conservées 10 ans comme pièces comptables. Une TPE doit donc regarder non seulement l’émission/réception, mais aussi la conservation, l’export et la capacité de contrôle. (Mentions obligatoires d’une facture)

15) Fais une mini revue mensuelle jusqu’à l’échéance

Un sujet comme celui-ci se traite bien avec une routine légère :

- point données,

- point outil,

- point process,

- point tests,

- point prestataire/expert-comptable.

Pas besoin d’un gros chantier permanent, mais il faut éviter le “on verra cet été”.

Facturation électronique 2026 : le tableau simple pour savoir où tu en es

Tu peux insérer ce tableau tel quel dans l’article.

| Bloc | Ce qu’il faut vérifier | Niveau attendu avant septembre 2026 |

|---|---|---|

| Données clients | SIREN, adresses, statuts B2B/B2C/public | Propre |

| Référentiel offres | Biens / services / TVA / acomptes | Clarifié |

| Modèles de facture | Mentions 2026 prises en compte | À jour |

| Outil | Compatible réception + trajectoire émission | Vérifié |

| Plateforme | Solution identifiée ou shortlist courte | Choisie ou présélectionnée |

| Process | Réception, contrôle, correction, avoir, litige | Décrit |

| Rôles | Qui fait quoi | Clair |

| Tests | Réception testée | Fait |

Ce tableau fonctionne très bien pour une page checklist, parce qu’il donne une vue de maturité immédiate et rassurante, sans jargon technique. Il traduit la réforme en tâches concrètes, ce qui est exactement ce qu’attend une TPE. (Je passe à la facturation électronique, Plateformes agréées)

Facturation électronique 2026 : les erreurs les plus fréquentes

La première erreur, c’est d’attendre 2027 parce qu’on est micro ou petite structure.

La deuxième, c’est de croire qu’un PDF envoyé par mail reste conforme.

La troisième, c’est de choisir une solution avant d’avoir nettoyé les données.

La quatrième, c’est de ne pas distinguer réception, émission et e-reporting.

La cinquième, c’est d’oublier les nouvelles mentions de facture.

La sixième, c’est de ne pas traiter les cas réels : acompte, avoir, correction, litige.

La septième, c’est de n’avoir aucun test avant l’échéance.

La huitième, c’est de penser que “l’expert-comptable gérera tout” sans définir ce qui reste chez toi.

Ces erreurs sont précisément celles qu’une bonne checklist doit éviter. Une TPE ne sera pas “prête” parce qu’elle connaît le mot PDP ou e-reporting. Elle sera prête parce qu’elle aura :

- des données propres,

- un outil lisible,

- des rôles clairs,

- et un premier test réussi. (À partir de quand suis-je concerné ?, Plateformes agréées, Mentions obligatoires)

FAQ

Facturation électronique 2026 : suis-je concerné si je suis micro-entrepreneur ?

Oui. Une micro-entreprise devra être capable de recevoir des factures électroniques à partir du 1er septembre 2026, puis d’émettre électroniquement à partir du 1er septembre 2027. (À partir de quand suis-je concerné ?)

Facturation électronique 2026 : un PDF envoyé par mail suffit-il ?

Non. Le ministère rappelle qu’une facture électronique conforme doit respecter un format normé et transiter par une plateforme agréée. (Tout savoir sur la facturation électronique, Je découvre la facturation électronique)

Facturation électronique 2026 : dois-je déjà choisir une plateforme ?

Tu n’es pas obligé de signer dans l’urgence, mais oui, tu dois commencer à regarder le sujet sérieusement, car les entreprises devront passer par une plateforme agréée pour recevoir et transmettre les flux concernés. (Plateformes agréées, Publication de la liste des plateformes agréées)

Facturation électronique 2026 : combien de plateformes agréées existent déjà ?

La DGFiP a publié en janvier 2026 une première liste de 101 plateformes agréées. (Liste des 101 premières plateformes agréées)

Facturation électronique 2026 : quelles sont les nouvelles mentions à prévoir ?

Il faut notamment prévoir le SIREN du client, l’adresse de livraison si différente, la mention permettant de distinguer biens / services / mixte, et, le cas échéant, la mention sur l’option pour la TVA d’après les débits. (Mentions obligatoires d’une facture)

Facturation électronique 2026 : si je travaille avec le secteur public, que faire ?

Pour les entités publiques, Chorus Pro reste la plateforme de référence. Il faut donc bien distinguer tes flux privés et publics. (Chorus Pro restera la plateforme de référence)

Facturation électronique 2026 : faut-il déjà tester quelque chose ?

Oui, au minimum la réception, car c’est l’échéance la plus proche pour toutes les entreprises. Tester tôt permet de voir les blocages avant septembre 2026. (À partir de quand suis-je concerné ?)

Conclusion

Facturation électronique 2026 : pour une TPE, la meilleure manière d’aborder la réforme n’est pas de la dramatiser, ni de la repousser. C’est de la découper proprement. Commence par le calendrier, nettoie les données, vérifie les nouvelles mentions, clarifie les flux, regarde les plateformes et sécurise la réception. Ensuite seulement, affine l’émission, les cas particuliers et le volet e-reporting. C’est cette logique simple qui permet d’arriver au 1er septembre 2026 sans stress inutile. (Je passe à la facturation électronique, À partir de quand suis-je concerné ?)

Et pour renforcer le maillage interne sur Outilios, cet article doit naturellement pousser vers :

Facturation électronique 2026–2027 : ce que les TPE/micro doivent préparer, Facturation & devis : workflow complet 2026, E-reporting : définition, qui est concerné, 2026–2027, Choisir un logiciel de facturation quand on est auto-entrepreneur, Une méthode simple de numérotation et d’archivage des factures, Facture.net, Henrri, Facturation & Devis, Guides Outilios et Comparatifs Outilios. Ce cluster est cohérent, utile pour le lecteur, et très bon pour renforcer la thématique “facturation / conformité / outils” avant une nouvelle demande AdSense.