Vous êtes artisan, vous venez de poser un magnifique parquet chez un client, et vous rentrez chez vous pour faire la facture. Vous écrivez simplement : « Fourniture et pose de parquet : 2 500 € ». Vous envoyez le PDF, le client paie, tout va bien.

Faux. Tout va mal.

D’un point de vue fiscal et comptable, vous venez de commettre une faute majeure. Aux yeux de l’État, vendre un bien physique (le bois du parquet) et vendre du temps de travail (votre savoir-faire pour le poser) sont deux univers totalement différents. La TVA ne se déclare pas au même moment, les plafonds de chiffre d’affaires ne sont pas les mêmes, et les cotisations sociales (URSSAF) diffèrent du simple au double.

En 2026, avec l’analyse instantanée de vos factures électroniques (e-invoicing) par le fisc, faire un « package » flou sur un document commercial est la garantie d’un redressement fiscal ou d’un rejet de votre comptabilité.

Comment séparer proprement ces deux éléments sur un devis ? Quelle est la règle de la TVA sur les encaissements ? Dans ce guide chirurgical, nous allons vous apprendre à éviter les facture prestation vs produit erreurs qui ruinent les TPE, et vous offrir un simulateur pour calculer l’impact de ces lignes sur vos cotisations !

🏛️ Chapitre 1 : La Différence Fondamentale (L’Exigibilité de la TVA)

La plus grande erreur que font les TPE concerne le moment où elles doivent payer la TVA à l’État. Selon que vous vendiez un objet ou un service, la règle s’inverse totalement.

- La Vente de Produit (Marchandises) : La TVA est exigible à la livraison. Dès que vous remettez le bien au client (et que vous émettez la facture), vous devez la TVA à l’État à la fin du mois, même si le client ne vous a pas encore payé ! C’est la TVA sur les débits.

- La Prestation de Service (Main d’œuvre / Conseil) : La TVA est exigible à l’encaissement. Vous ne devez payer la TVA à l’État que lorsque l’argent touche physiquement votre compte bancaire.

Si vous mélangez les deux sans préciser, vous risquez soit d’avancer de l’argent à l’État (problème de trésorerie), soit d’être en retard de déclaration (pénalités).

📊 Tableau 1 : Le Match Produit vs Service

| Critère Légal | Vente de Produit (Bien matériel) | Prestation de Service (Temps/Intellect) |

| Exemple concret | Un ordinateur, du carrelage, un logiciel en boîte. | La pose du carrelage, une formation, du code web. |

| Date obligatoire sur facture | Date de la livraison physique. | Date de l’achèvement de la prestation. |

| Déclaration de TVA | TVA sur les Débits (Dès la facturation). | TVA sur les Encaissements (Au paiement). |

| Compte comptable (PCG) | Compte 701 (Vente de produits finis). | Compte 706 (Prestations de services). |

(💡 Astuce Organisation : Corriger une facture rejetée par votre comptable ou refaire des calculs d’URSSAF faux vous prend des heures chaque trimestre. C’est du temps non rémunéré. Pour chiffrer l’impact financier de cette charge administrative, calculez la valeur de votre heure de travail avec notre Calculateur de TJM (Taux Journalier Moyen) !).

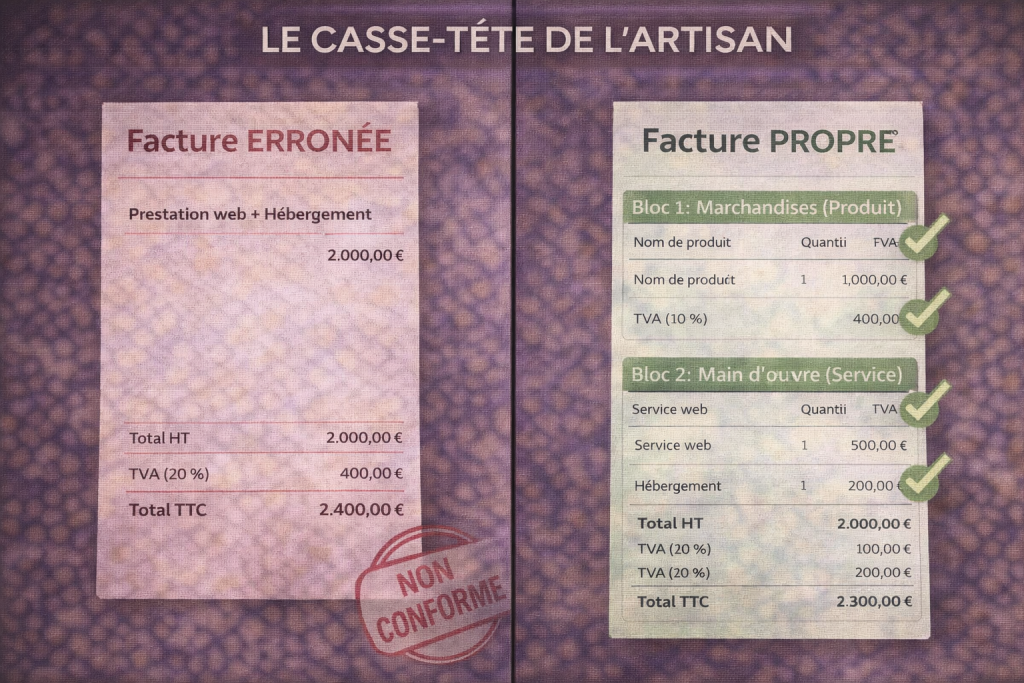

⚖️ Chapitre 2 : La Facture Mixte (Le Cauchemar Administratif)

Que se passe-t-il si vous êtes plombier (vous vendez un robinet ET vous le posez) ou créateur de site web (vous vendez un nom de domaine ET vous designez le site) ? Vous réalisez ce qu’on appelle une Opération Mixte.

Pour ne commettre aucune des facture prestation vs produit erreurs, vous ne devez jamais faire un prix global. Votre facture doit obligatoirement être scindée en deux catégories distinctes.

La Règle de la « Ventilation » :

- Ligne 1 : Vente du matériel (Ex: Robinet Grohe) -> Prix unitaire -> Montant HT.

- Ligne 2 : Main d’œuvre (Ex: Pose du robinet – 2 heures) -> Prix unitaire -> Montant HT.

Pourquoi est-ce si important ? Car parfois, les taux de TVA diffèrent ! Dans le bâtiment (rénovation), la pose peut bénéficier d’une TVA réduite (10 % ou 5,5 %), tandis que certains matériaux d’équipement exclus relèvent des 20 %. Si le contrôleur fiscal ne voit qu’une ligne globale, il redressera l’intégralité de la facture à 20 % !

(💡 Astuce Trésorerie : Pour ne jamais vous tromper dans les ventilations de votre facture mixte et appliquer les bons taux sur les bonnes lignes, utilisez systématiquement notre Convertisseur HT / TTC et Calculateur de TVA avant d’envoyer votre brouillon au client !).

💻 Simulateur : L’Impact URSSAF de la Facture Mixte

Si vous êtes en Micro-entreprise (Auto-entrepreneur), la séparation de vos lignes est vitale pour votre rentabilité. L’URSSAF vous taxe à environ 12,3 % sur les ventes de produits, mais à 21,1 % sur les prestations de services ! Testez notre simulateur pour voir combien d’argent vous perdez en déclarant tout dans la mauvaise case.

🛠️ Simulateur : L’Erreur de la Facture Globale

Calculez l’impact de la séparation Produit/Service sur vos cotisations (Micro-entreprise).

La vraie répartition de ce chantier :

SCÉNARIO 1 : L’Erreur (Déclaré 100% Service)

633 €

Taxé à 21,1% sur la totalité.

SCÉNARIO 2 : La Règle (Ventilation séparée)

457 €

Matériel (12,3%) + Pose (21,1%).

Argent perdu en faisant 1 seule ligne globale :

– 176 €

Séparer vos lignes sur la facture, c’est protéger votre marge nette !

(💡 Astuce ROI : Utiliser un logiciel de facturation payant (comme Abby ou Freebe) qui sépare nativement ces lignes coûte environ 15 €/mois. Le simulateur ci-dessus prouve que cet outil se rentabilise sur une seule facture ! Pour vérifier la rentabilité de tous vos logiciels, passez-les au crible avec notre Calculateur de ROI (Retour sur Investissement) !).

📅 Chapitre 3 : Le Cas particulier des Frais de Port

C’est la zone grise de nombreuses entreprises e-commerce ou B2B. Si vous vendez un produit et que vous facturez la livraison (frais de port), comment classer cette livraison ? Est-ce une « Prestation de service » (le transport) ?

La réponse légale : Non. Les frais de livraison facturés en même temps que le produit sont considérés comme un « frais accessoire » à la vente principale. Ils subissent donc le même sort fiscal que le produit lui-même.

- Exemple : Vous vendez un meuble (TVA à 20 %). Les frais de port de 50 € seront considérés comme une « Vente de produit » et taxés à 20 %, soumis à la règle de la TVA sur les débits. Ne les mettez pas dans la colonne « Prestation de service » de votre déclaration !

📊 Tableau 2 : Plafonds Micro-Entrepreneur (Le piège)

Au-delà de la TVA, la séparation Produit/Service est indispensable pour surveiller les plafonds de la franchise en base (et le plafond global) de la micro-entreprise.

| Catégorie | Plafond Chiffre d’Affaires Global | Abattement pour frais (Impôts) |

| Vente de Marchandises | 188 700 € | 71 % (Très avantageux). |

| Prestation de Services | 77 700 € | 50 % (Moins avantageux). |

L’erreur fatale : Si vous vendez pour 80 000 € de marchandises mais que vous les déclarez en « Prestations de service » par habitude, vous dépassez le plafond des services et perdez votre statut d’auto-entrepreneur du jour au lendemain !

💡 Le Boost Sémantique : Ventilation Analytique et Factur-X

Pour pallier les facture prestation vs produit erreurs dans le cadre de la facturation électronique 2026, l’entreprise doit maîtriser la ventilation analytique. Le Plan Comptable Général (PCG) exige la distinction stricte entre les revenus issus du compte 701 (Ventes de produits finis/marchandises) et du compte 706 (Prestations de services). Lors de l’émission d’une facture structurée (Format hybride Factur-X ou UBL), le logiciel OD (Opérateur de Dématérialisation) crée des balises XML distinctes pour chaque ligne. Cette structuration de la donnée permet au PPF (Portail Public de Facturation) de déduire automatiquement le régime d’exigibilité de la TVA applicable (Débit vs Encaissement). Une mauvaise catégorisation dans votre ERP entraînera une Data Quality erronée sur votre E-reporting, déclenchant potentiellement une alerte automatique (Red Flag) auprès de la DGFiP pour incohérence de déclaration de TVA collectée.

🔗 La Référence Légale de l’État : Les règles de facturation, les mentions obligatoires et la distinction des opérations commerciales sont strictement encadrées par le Code de Commerce. Pour vérifier la liste exacte de vos obligations en cas d’opérations mixtes, consultez le portail officiel de l’administration française : Entreprendre.service-public.fr : Les règles de facturation.

🙋♀️ FAQ : Les doutes lors de la saisie

Comment faire si mon logiciel m’oblige à mettre un seul taux de TVA sur la facture ?

Changez de logiciel immédiatement. Un bon outil de facturation doit vous permettre de sélectionner un taux de TVA et une catégorie (Produit ou Service) ligne par ligne, et non pas uniquement sur le total global du document. C’est une obligation légale.

La création d’un site web est-elle un produit ou une prestation ?

C’est une prestation de service intellectuelle. Même si vous livrez un résultat « fini » (un site web clé en main), la nature de l’opération relève du temps et de l’expertise passés à le concevoir. Cela relève donc des prestations de services BNC (ou BIC selon la structure) et de la TVA sur les encaissements.

Si j’offre un produit dans le cadre d’un service (ex: shampoing offert par le coiffeur) ?

Si le produit est « mineur » et indissociable de la prestation principale, il est englobé dans la prestation de service. En revanche, si le coiffeur vous vend une bouteille de shampoing en plus de la coupe pour repartir avec chez vous, c’est une ligne de « Vente de produit » distincte.

Avec la facturation électronique 2026, l’État verra-t-il mes lignes de détail ?

Oui. Contrairement à un simple PDF envoyé par e-mail, la facture électronique Factur-X embarque les « Data » (données structurées). L’administration fiscale a accès au détail de vos lignes, aux montants HT, et aux taux de TVA appliqués. L’improvisation n’est donc plus possible.

🏁 Conclusion : Ne facilitez plus la vie du contrôleur fiscal

La gestion d’entreprise demande de la rigueur. Mettre tous vos efforts dans une seule ligne globale intitulée « Prestation globale du devis n°42 » est une hérésie qui vous expose à un risque majeur.

En comprenant la frontière entre Produit et Service, vous éradiquez 90 % des facture prestation vs produit erreurs. Vous optimisez vos cotisations sociales (comme le prouve notre simulateur), vous respectez l’exigibilité de la TVA (Débit vs Encaissement), et vous vous protégez d’une perte inopinée de votre statut si vous êtes en micro-entreprise.

Prenez le contrôle : ouvrez vos modèles de devis aujourd’hui. Assurez-vous de posséder des blocs bien distincts pour la fourniture et pour la pose. En clarifiant vos documents, vous devenez transparent pour le fisc, et vous apparaissez beaucoup plus professionnel et détaillé aux yeux de votre client !

(💡 Astuce Rémunération : Appliquer la bonne catégorie fiscale permet de payer le juste montant à l’URSSAF (souvent moins cher sur la partie Matériel), ce qui augmente directement votre bénéfice net. Pour savoir comment cet argent économisé va gonfler votre reste à vivre personnel, simulez vos revenus avec notre Simulateur de salaire Brut en Net / Coût Indépendant !).