Fraude paiement : pour une TPE, la prévention la plus rentable n’est pas forcément un outil compliqué ou un discours anxiogène. C’est souvent un ensemble de règles simples, visibles et répétées au bon moment. Les autorités françaises rappellent d’ailleurs des consignes très concrètes : ne jamais communiquer ses codes, mots de passe ou identifiants bancaires, ne jamais valider une opération à la demande d’un prétendu conseiller, ne jamais utiliser un lien ou un numéro reçu dans un message non sollicité, et contacter sa banque uniquement via un canal connu et sécurisé en cas de doute. L’ACPR et la Banque de France rappellent aussi qu’aucun de leurs agents ne demandera jamais d’argent, de RIB, de coordonnées de carte ou la validation d’une opération bancaire par téléphone.

Les autorités françaises rappellent toutes le même principe : il ne faut jamais communiquer ses codes, mots de passe, identifiants bancaires ou codes de validation, même à une personne se présentant comme sa banque. L’ACPR et la Banque de France indiquent aussi qu’aucun de leurs agents ne demandera d’argent, de coordonnées bancaires ou la validation d’une opération bancaire par téléphone. (ACPR / Banque de France, Ministère de l’Économie)

Pour Outilios, ce sujet est excellent parce qu’il est à la fois utile pour les clients et stratégique pour les pros. Une petite entreprise qui affiche clairement ses réflexes anti-fraude rassure davantage, réduit les litiges, évite des paiements détournés et protège mieux son encaissement. C’est aussi une page qui se relie très naturellement à ton cluster existant sur Terminal de paiement (TPE) : comparatif + frais, Caisse + TPE pour petit commerce : le combo simple, QR code de paiement : cas d’usage, limites et bonnes pratiques, Comparatifs Outilios et Paiement & Caisse.

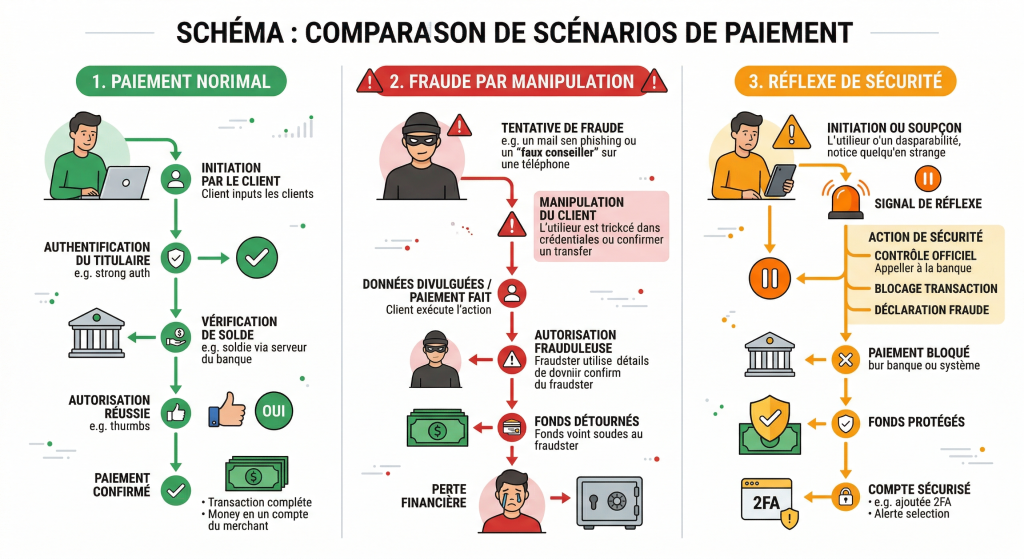

Le plus important à comprendre, c’est qu’une fraude paiement moderne ne passe pas toujours par un piratage “spectaculaire”. Elle passe souvent par la manipulation : faux conseiller bancaire, lien de paiement envoyé sous pression, faux RIB, SMS alarmant, QR code frauduleux, faux support technique, faux remboursement, faux coursier, ou encore demande de code SMS sous prétexte de “bloquer une fraude”. L’ACPR, le ministère de l’Économie, Service-Public et Cybermalveillance.gouv.fr décrivent tous ces schémas dans leurs contenus de prévention. Cela veut dire qu’une TPE a intérêt à éduquer ses clients avec des réflexes simples et stables, au lieu de réagir seulement après un incident.

Fraude paiement : ce qu’une TPE doit comprendre dès le départ

Une fraude paiement n’est pas seulement un problème “banque / assurance / consommateur”. Pour une TPE, c’est aussi un problème d’image, de confiance et de conversion. Si un client hésite à payer parce qu’il doute du lien, du QR code, du message reçu ou de la procédure, tu peux perdre du chiffre d’affaires ou du temps en support. À l’inverse, si ton parcours d’encaissement est clair, reconnaissable et documenté, tu réduis les frictions et les risques. C’est exactement pour cela qu’un bon contenu sur ce sujet doit aider à la fois le lecteur pro et le client final.

L’erreur la plus fréquente consiste à croire que “si mon prestataire de paiement est sérieux, ça suffit”. En réalité, même avec un bon prestataire, un client peut encore être trompé par un faux message, un faux QR code, un faux RIB ou un faux conseiller. La sécurité n’est donc pas seulement technique ; elle est aussi comportementale. C’est pour cela que les autorités insistent autant sur les bons réflexes humains : vérifier, interrompre, rappeler via un canal connu, ne jamais transmettre de codes, et signaler rapidement en cas d’incident.

Le ministère de l’Économie rappelle d’ailleurs qu’il ne faut jamais se connecter à sa banque via un lien reçu par email ou SMS, ni scanner un QR code reçu dans un message suspect, et qu’en cas de doute il faut contacter sa banque par ses canaux habituels. (Ministère de l’Économie)

Pour une TPE, la bonne approche est donc double :

- sécuriser au maximum son propre parcours d’encaissement ;

- afficher des consignes simples et répétées à ses clients.

C’est là que ton maillage interne devient très utile. Quand tu expliques comment encaisser par carte, QR code ou lien de paiement, tu peux désormais faire sortir ce sujet vers Terminal de paiement (TPE) : comparatif + frais, Caisse + TPE pour petit commerce : le combo simple et QR code de paiement : cas d’usage, limites et bonnes pratiques, ce qui renforce ton cluster “paiement sécurisé / encaissement / confiance”.

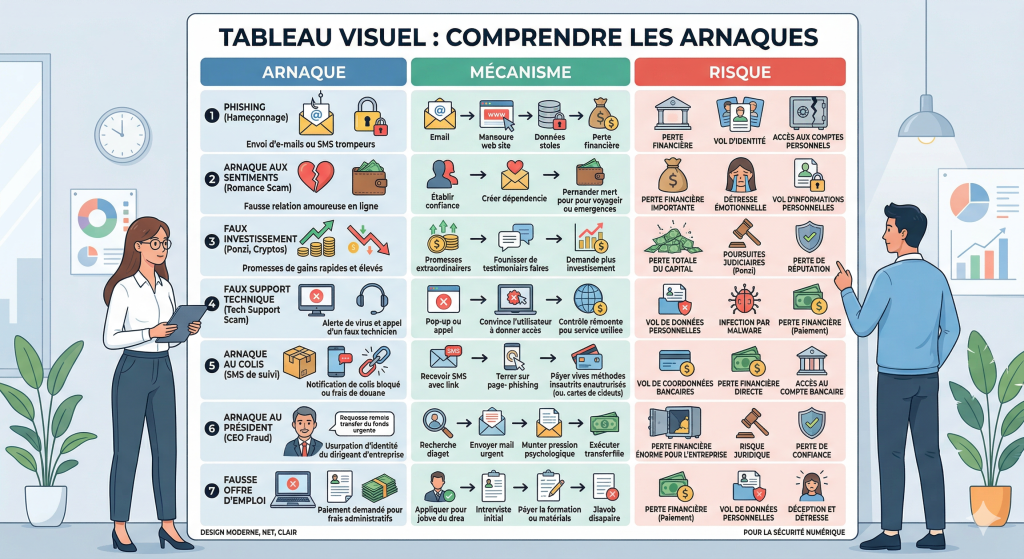

Fraude paiement : les arnaques les plus fréquentes à connaître

Avant de parler réflexes, il faut savoir ce que l’on cherche à éviter. La prévention fonctionne mieux quand le risque est visible.

| Type d’arnaque | Comment ça fonctionne | Risque pour le client / la TPE |

|---|---|---|

| Faux conseiller bancaire | Appel ou SMS alarmant pour obtenir des codes ou faire valider une opération | Détournement de paiements ou virements |

| Faux RIB / fraude au virement | Un RIB modifié remplace le vrai bénéficiaire | Virement envoyé au fraudeur |

| Quishing / QR frauduleux | Un QR code renvoie vers un faux site ou une page de paiement piégée | Saisie des données bancaires ou paiement détourné |

| Faux lien de paiement | Message imitant un prestataire ou un commerçant | Paiement sur une fausse page |

| Faux remboursement / faux impôt | Message “urgent” pour obtenir une carte ou des identifiants | Vol de données et paiements frauduleux |

| Faux support technique | Un prétendu technicien fait agir la victime à distance | Validation involontaire d’opérations |

Parmi les schémas les plus fréquents décrits par les services publics figurent notamment la fraude au faux conseiller bancaire, le faux lien de paiement, le faux RIB et le quishing, c’est-à-dire l’hameçonnage par QR code. (Cybermalveillance.gouv.fr – Quishing, Cybermalveillance.gouv.fr – Faux RIB)

Ce tableau colle très bien aux typologies décrites par l’ACPR, Cybermalveillance.gouv.fr, Service-Public et le ministère de l’Économie. Les autorités insistent particulièrement sur la fraude au faux conseiller bancaire, les faux RIB, les liens ou numéros non sollicités, et les QR codes frauduleux.

Pour Outilios, ce tableau est précieux parce qu’il permet aussi de relier l’article à plusieurs usages concrets :

- QR code de paiement en boutique ou sur facture ;

- lien de paiement à distance ;

- encaissement carte en magasin ;

- virement pour acomptes ou règlements B2B.

Autrement dit, ce n’est pas un article “hors sujet” dans ton cluster paiement. C’est une brique de confiance.

Fraude paiement : les 12 réflexes essentiels à afficher à vos clients

C’est ici le cœur de la page. L’idée n’est pas de faire peur. L’idée est de créer un affichage clair, rassurant et utile.

1) Vérifiez toujours l’URL avant de payer

Une page de paiement fiable doit avoir une adresse cohérente avec le prestataire ou le commerçant attendu. Le ministère de l’Économie recommande de vérifier l’URL et le cadenas HTTPS, tout en rappelant que le cadenas seul ne suffit pas à garantir la fiabilité globale du site.

2) Ne payez jamais via un lien reçu dans un message alarmant

Si un message t’annonce une urgence, une pénalité, une fraude en cours ou un problème de paiement, il faut s’arrêter immédiatement. Le ministère de l’Économie recommande de ne jamais saisir d’informations sur un site ou une application arrivés par lien ou QR code dans un message non sollicité.

3) Ne donnez jamais un code SMS, un code d’application ou un identifiant bancaire

C’est probablement le réflexe le plus important. L’ACPR, la Banque de France et le ministère de l’Économie répètent tous la même chose : jamais un conseiller bancaire ne demandera un code, un mot de passe ou la validation d’une opération. Si quelqu’un le demande, c’est une tentative de fraude.

4) En cas de doute, stoppez et rappelez via un numéro officiel

Ne rappelle jamais le numéro présent dans un SMS, un email ou un bandeau publicitaire non sollicité. L’ACPR recommande de contacter sa banque ou son prestataire de paiement via un canal connu et sécurisé, par exemple l’application bancaire ou le numéro officiel déjà référencé.

5) Utilisez uniquement le lien de paiement officiel du commerçant ou du prestataire connu

Une TPE a intérêt à le dire clairement à ses clients : “Nous n’envoyons jamais de lien de paiement depuis une adresse ou un canal inhabituel.” Plus la règle est simple, plus elle protège. C’est aussi pour cela que tes pages sur le paiement et l’encaissement doivent être cohérentes entre elles.

6) Méfiez-vous des QR codes collés ou reçus hors parcours normal

Cybermalveillance.gouv.fr alerte explicitement sur le quishing, l’hameçonnage par QR code. En boutique, sur un flyer, sur une facture ou sur un comptoir, un QR code peut être remplacé ou rediriger vers une page trompeuse. C’est exactement pourquoi ton article QR code de paiement : cas d’usage, limites et bonnes pratiques est un excellent lien interne ici.

Cybermalveillance.gouv.fr rappelle que les QR codes frauduleux sont désormais utilisés dans différents contextes très concrets : faux avis de passage, faux parcmètres, faux documents officiels ou faux supports de paiement, ce qui justifie d’être particulièrement vigilant sur les QR codes collés ou reçus hors du parcours habituel. (Cybermalveillance.gouv.fr – Quishing)

7) Vérifiez tout changement de RIB par un autre canal

La fraude au faux RIB consiste précisément à remplacer les coordonnées bancaires du vrai créancier par celles du fraudeur. Cybermalveillance.gouv.fr recommande de vérifier tout changement de coordonnées bancaires par un canal indépendant et connu, avant tout virement.

Cybermalveillance.gouv.fr recommande de contacter directement le créancier sur son numéro habituel pour vérifier tout nouveau RIB reçu par message, car la fraude au virement ou au faux RIB vise précisément à détourner le paiement vers un compte contrôlé par l’escroc. (Cybermalveillance.gouv.fr – Faux RIB)

8) N’enregistrez pas vos coordonnées bancaires partout par confort

Le ministère de l’Économie déconseille d’enregistrer systématiquement ses coordonnées bancaires dans les sites, applis ou navigateurs, afin de limiter le risque en cas de compromission.

9) Évitez les paiements sensibles depuis un Wi-Fi public

Le ministère recommande d’éviter les saisies bancaires sur un réseau Wi-Fi public, car certaines données peuvent être plus exposées dans ce contexte.

10) Consultez régulièrement vos opérations

La détection rapide d’un débit anormal accélère l’opposition, la contestation et le signalement. Service-Public rappelle que si tu constates une fraude à la carte, il faut faire opposition au plus vite, puis contacter la banque pour demander le remboursement selon le cas.

Service-Public rappelle qu’en cas de fraude à la carte bancaire, il faut faire opposition rapidement, puis engager la démarche adaptée auprès de sa banque et, lorsque les conditions sont réunies, utiliser le service officiel Perceval. (Service-Public – Fraude carte bancaire, Service-Public – Perceval)

11) Si quelqu’un se fait passer pour l’ACPR, la Banque de France ou l’administration, coupez immédiatement

L’ACPR et la Banque de France rappellent explicitement que leurs agents ne demanderont jamais d’argent, de coordonnées bancaires, ni la validation ou l’annulation d’une opération bancaire. Le ministère de l’Économie rappelle aussi que les faux courriels et appels de l’administration utilisent souvent l’urgence pour pousser au paiement ou à la transmission de données.

12) En cas de soupçon, il faut agir vite, pas “attendre de voir”

Opposition, banque, signalement, conservation des preuves : la vitesse de réaction compte énormément. Une TPE a donc intérêt à afficher non seulement des réflexes de prévention, mais aussi une mini procédure “que faire si vous pensez avoir payé sur une fausse page ?”.

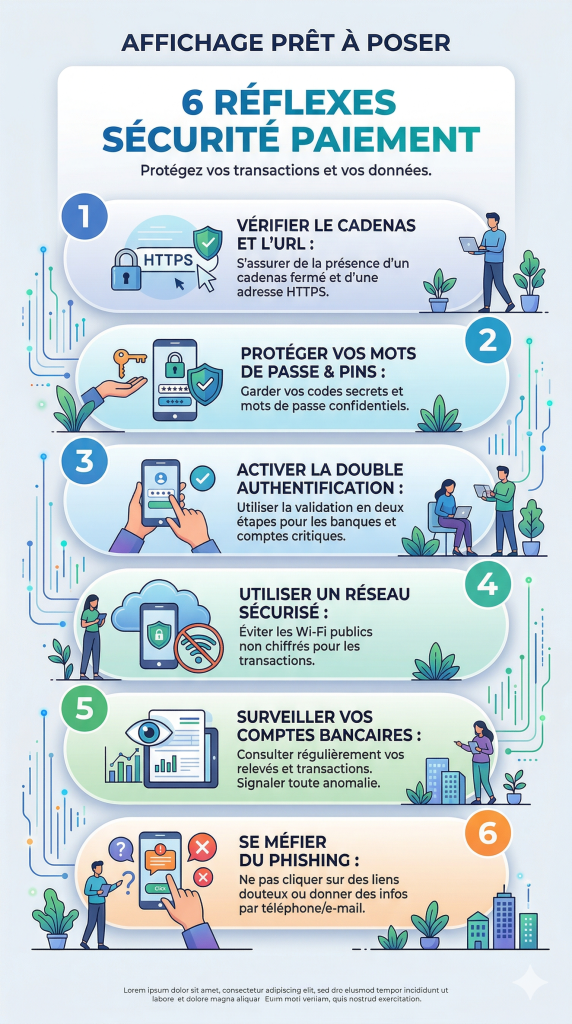

Fraude paiement : le mini texte prêt à afficher en boutique, sur facture ou page de paiement

Tu peux reprendre ce bloc tel quel, parce qu’il est court, lisible, rassurant et utile.

Sécurité paiement — 6 réflexes simples

Vérifiez l’URL avant de payer.

N’utilisez jamais un lien reçu dans un message urgent ou suspect.

Ne donnez jamais de code SMS, code d’application ou identifiant bancaire.

En cas de doute, stoppez et appelez votre banque via son numéro officiel.

Vérifiez tout changement de RIB par un autre canal.

Si vous pensez être victime d’une fraude, contactez immédiatement votre banque.

Ce bloc est très cohérent avec les messages officiels ACPR / Banque de France / ministère de l’Économie sur les codes, les liens non sollicités et les canaux officiels.

Fraude paiement : que faire en cas de doute ou d’incident

Une page utile ne doit pas seulement dire “fais attention”. Elle doit aussi dire quoi faire immédiatement.

En cas d’incident, les services publics recommandent d’agir vite : interrompre l’action en cours, contacter immédiatement sa banque via un canal officiel, conserver les preuves et utiliser si besoin les dispositifs adaptés comme Perceval, THESEE ou 17Cyber selon la nature de la fraude. (Ministère de l’Économie, Service-Public – Perceval, Service-Public – Escroquerie / THESEE, Service-Public – 17Cyber)

Étape 1 — arrêter l’action en cours

Si le client ou toi-même êtes face à un lien, un QR code, un appel ou une demande étrange, il faut couper tout de suite : ne pas cliquer davantage, ne pas valider, ne pas rappeler le numéro affiché, ne pas transférer les documents. C’est la base de toute prévention contre la manipulation.

Étape 2 — contacter la banque ou le prestataire via un canal officiel

L’ACPR recommande de contacter son établissement par l’application bancaire ou via les coordonnées officielles déjà connues. Si une carte semble compromise, Service-Public rappelle qu’il faut faire opposition au plus vite.

Étape 3 — conserver les preuves

Capture d’écran, SMS, email, numéro appelant, facture, faux RIB, URL utilisée, preuve de paiement : garde tout. Cela aidera la banque, le signalement ou la plainte. Cette logique est aussi au cœur des fiches Cybermalveillance.gouv.fr sur le faux RIB.

Étape 4 — signaler selon le bon cas

Si la fraude concerne une carte bancaire utilisée à ton insu alors que tu possèdes toujours la carte et que tu as déjà fait opposition, le service officiel Perceval est la voie adaptée pour le signalement. Pour d’autres escroqueries en ligne, THESEE peut orienter ou permettre le dépôt de plainte selon le cas. Et pour un premier diagnostic ou une aide immédiate, 17Cyber est désormais le guichet public d’assistance en ligne proposé par la Police nationale, la Gendarmerie nationale et Cybermalveillance.gouv.fr.

Pour les achats frauduleux réalisés alors que la carte est toujours en possession de la victime, le service officiel Perceval est la voie adaptée après opposition. Pour d’autres escroqueries en ligne, THESEE peut permettre un dépôt de plainte ou une orientation, et 17Cyber sert de guichet public d’assistance et de diagnostic en ligne. (Perceval, Escroquerie / THESEE, 17Cyber)

Étape 5 — revoir le parcours d’encaissement si la fraude touche ton activité

Si un client a été trompé à partir d’un QR code, d’un lien de paiement ou d’un faux RIB associé à ton entreprise, il faut corriger le parcours :

- repositionner le QR code ;

- mieux identifier le lien officiel ;

- afficher une consigne de vérification ;

- prévenir les clients du bon canal de paiement ;

- revoir l’email type d’envoi de facture ou d’acompte.

C’est ici qu’il est logique de renvoyer vers QR code de paiement : cas d’usage, limites et bonnes pratiques, Terminal de paiement (TPE) : comparatif + frais et Caisse + TPE pour petit commerce : le combo simple.

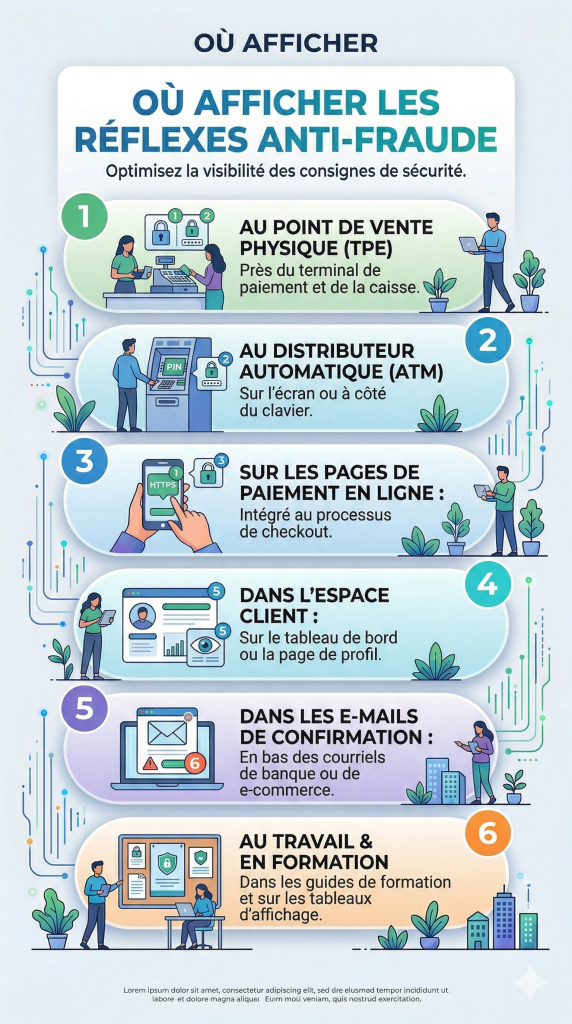

Fraude paiement : où afficher ces réflexes pour qu’ils servent vraiment

Une fraude paiement se prévient mieux quand les réflexes sont visibles avant l’incident, pas seulement cachés dans une page CGV.

| Endroit | Pourquoi c’est utile |

|---|---|

| Page de paiement | Le client voit la consigne au moment critique |

| Email d’envoi de facture | Tu encadres le bon canal de paiement |

| PDF de facture / devis | Tu peux rappeler le bon RIB ou le bon lien |

| Comptoir / caisse | Très utile pour QR code, CB et sans contact |

| Page “Paiement & sécurité” du site | Rassure et centralise |

| FAQ ou email de support | Réduit les doutes et les appels |

Ce tableau est particulièrement rentable pour Outilios, parce qu’il transforme un sujet “prévention” en conseils très concrets d’implémentation. Et il soutient très bien les pages de ton cluster paiement, notamment Paiement & Caisse, Comparatifs et tes guides d’encaissement.

La version la plus simple pour une TPE consiste souvent à afficher :

- une consigne au comptoir,

- une phrase dans les emails de paiement,

- et une version plus complète sur le site.

Tu n’as pas besoin d’un long texte juridique pour commencer. Tu as besoin d’une consigne claire, stable, répétée. C’est exactement ce qui protège le mieux contre la manipulation.

Fraude paiement : les erreurs les plus fréquentes côté TPE

La première erreur, c’est de croire que la fraude est seulement “le problème de la banque”.

La deuxième, c’est d’envoyer des liens ou QR codes sans jamais expliquer comment reconnaître le bon canal.

La troisième, c’est d’accepter qu’un changement de RIB se fasse par simple email sans vérification secondaire.

La quatrième, c’est de ne rien afficher au comptoir ou sur la page de paiement.

La cinquième, c’est de penser qu’un client “saura forcément”.

La sixième, c’est de ne pas prévoir de mini procédure d’incident.

La septième, c’est de laisser des encaissements sensibles partir de supports trop faciles à falsifier.

Toutes ces erreurs reviennent au même problème : trop de confiance implicite, pas assez de procédure explicite. Or les autorités rappellent justement que la manipulation et l’usurpation restent au cœur des fraudes modernes.

Une autre erreur fréquente est de vouloir “faire plus moderne” avec du QR code ou des paiements à distance sans jamais traiter la question de la sécurité perçue. Un parcours d’encaissement moderne n’est pas seulement un parcours rapide ; c’est un parcours identifiable et rassurant. C’est précisément pour cela que tes contenus QR code de paiement : cas d’usage, limites et bonnes pratiques et Terminal de paiement (TPE) : comparatif + frais deviennent ici des sorties naturelles.

Fraude paiement : la checklist simple à appliquer

- Afficher un mini message de prévention sur la page de paiement.

- Ajouter une phrase de sécurité dans les emails de facture ou de lien de paiement.

- Rappeler qu’aucun code SMS ou code d’application ne doit être communiqué.

- Demander aux clients de vérifier l’URL avant tout paiement en ligne.

- Vérifier tout changement de RIB par un autre canal.

- Éviter les QR codes trop faciles à remplacer physiquement.

- Identifier clairement les canaux officiels de paiement de l’entreprise.

- Prévoir une consigne “en cas de doute : stop + appel banque”.

- Former la personne à l’accueil ou à la caisse sur les bons réflexes.

- Prévoir une procédure simple en cas de fraude ou de soupçon.

- Garder les preuves si incident.

- Connaître Perceval, THESEE et 17Cyber.

Cette checklist tient très bien dans une page pilier ou dans un encadré de fin d’article. Elle a aussi l’avantage d’être vraiment actionnable pour une TPE, ce qui renforce la dimension people-first du contenu.

FAQ

Fraude paiement : faut-il afficher ces consignes même si j’utilise un bon prestataire ?

Oui. Un bon prestataire réduit une partie du risque, mais il n’empêche pas les faux liens, faux QR codes, faux RIB ou faux conseillers. La prévention comportementale reste indispensable.

Fraude paiement : que dire à un client qui doute d’un lien ?

Le bon réflexe est simple : ne pas cliquer dans le doute, puis contacter la TPE via un canal officiel déjà connu ou visible sur le site. C’est exactement l’esprit des consignes ACPR et ministère de l’Économie.

Fraude paiement : que faire si un client a payé via un faux QR code ?

Il faut stopper immédiatement le parcours, prévenir la banque, conserver les preuves, signaler selon le cas, et retirer le QR concerné. Cybermalveillance.gouv.fr rappelle que le quishing est une vraie forme d’hameçonnage.

Fraude paiement : un changement de RIB par email est-il sûr ?

Non, pas à lui seul. Tout changement de coordonnées bancaires doit être vérifié par un autre canal connu. Cybermalveillance.gouv.fr le rappelle dans sa fiche sur la fraude au virement / faux RIB.

Fraude paiement : où signaler une fraude carte bancaire ?

Si les conditions sont remplies, le service officiel Perceval permet de signaler une fraude à la carte bancaire après opposition.

Fraude paiement : que faire pour une escroquerie en ligne autre qu’une fraude carte ?

Selon le cas, THESEE peut permettre un signalement ou un dépôt de plainte en ligne, et 17Cyber peut t’orienter immédiatement vers la bonne démarche.

Fraude paiement : la Banque de France ou l’ACPR peuvent-elles me demander mes coordonnées bancaires ?

Non. Elles rappellent explicitement que leurs agents ne demandent jamais d’argent, de coordonnées bancaires ou la validation d’une opération par téléphone.

Conclusion

Fraude paiement : pour une TPE, la meilleure stratégie n’est pas de transformer le paiement en parcours anxieux. C’est de rendre le bon parcours clair, identifiable et rassurant, puis d’ajouter quelques réflexes de sécurité vraiment utiles. Vérifier l’URL, ne jamais donner de codes, vérifier les changements de RIB, utiliser les canaux officiels, et agir vite en cas de doute : ce sont des messages simples, mais ils répondent exactement aux schémas de fraude les plus courants décrits par les autorités françaises.

Pour ton maillage interne, cette page doit naturellement pousser vers :

Terminal de paiement (TPE) : comparatif + frais,

Caisse + TPE pour petit commerce : le combo simple,

QR code de paiement : cas d’usage, limites et bonnes pratiques,

Paiement & Caisse,

Comparatifs Outilios,

et, si tu veux renforcer la logique “encaissement + confiance”, tes autres guides de paiement à distance ou d’encaissement. Cette cohérence est très bonne à la fois pour le lecteur, pour l’expérience de navigation, et pour la solidité globale d’Outilios.