La comptabilité, c’est souvent la bête noire des indépendants. Quand on se lance en tant que micro-entrepreneur (anciennement auto-entrepreneur), on est attiré par la promesse d’une gestion « ultra-simplifiée ». Et c’est vrai : vous n’avez pas besoin de produire un bilan comptable annuel complexe ni de faire appel à un expert-comptable certifié.

Cependant, « simplifié » ne veut pas dire « inexistant ». La loi française vous impose de tenir un registre strict et chronologique de tout l’argent qui entre dans votre entreprise : c’est le fameux livre des recettes micro-entrepreneur.

Pendant des années, un simple cahier à spirales ou un tableau Excel basique suffisait à rassurer l’administration. Mais en 2026, les règles du jeu se sont durcies. Avec l’entrée en vigueur du e-reporting et la traque automatisée à la fraude fiscale, votre livre des recettes doit être irréprochable. La moindre rature ou le moindre oubli de numéro de facture peut déclencher un contrôle de l’URSSAF.

Dans ce guide monumental, nous allons décortiquer cette obligation légale de A à Z. Que vous soyez artisan, consultant freelance ou e-commerçant, nous allons vous fournir le modèle parfait, vous expliquer comment remplir chaque colonne, et vous préparer aux nouvelles exigences numériques de 2026. Fini les sueurs froides à la fin du mois : votre comptabilité va devenir un jeu d’enfant.

🏗️ Chapitre 1 : Qu’est-ce que le Livre des Recettes (et que dit la loi) ?

Avant de chercher à remplir un tableau, il faut comprendre pourquoi l’État vous demande de le faire. Le statut de la micro-entreprise bénéficie d’un régime fiscal et social de faveur. En échange de cette souplesse, l’administration fiscale (les impôts) et l’URSSAF exigent une traçabilité totale de votre chiffre d’affaires.

1.1 La base légale de l’obligation

Le Code de Commerce et le Code Général des Impôts (CGI) sont clairs : tout professionnel soumis au régime de la micro-entreprise doit tenir un livre des recettes « au jour le jour » et détailler ses encaissements professionnels.

Ce document a deux vocations :

- Justifier votre chiffre d’affaires : Lors d’un contrôle, c’est la seule preuve que l’argent sur votre compte bancaire correspond bien à des factures émises légalement.

- Servir de base pour vos cotisations : C’est à partir du total de ce livre que vous allez déclarer vos revenus mensuels ou trimestriels à l’URSSAF.

(💡 Astuce Trésorerie : Le livre des recettes trace ce que vous encaissez, mais ce chiffre d’affaires brut n’est pas ce qui finit dans votre poche. Entre l’URSSAF, vos abonnements et vos frais professionnels, il est vital de savoir quel est votre véritable « reste à vivre ». Pour estimer instantanément votre rémunération nette finale à partir de vos encaissements, utilisez notre Simulateur de salaire Brut en Net !)

1.2 Le Registre des Achats : L’obligation « Cachée »

On parle souvent du livre des recettes, mais attention à ne pas oublier son « petit frère ». Si votre activité consiste à vendre des marchandises, des fournitures ou des denrées à consommer sur place (ex: e-commerce, artisanat, restauration), vous avez une seconde obligation : tenir un registre des achats.

Ce registre fonctionne sur le même principe, mais il répertorie tout ce que vous achetez à vos fournisseurs. Attention : les prestataires de services purs et les professions libérales ne sont pas concernés par le registre des achats.

📝 Chapitre 2 : L’Anatomie parfaite : Que doit contenir votre modèle ?

Un livre des recettes micro entrepreneur ne se remplit pas au hasard. Si vous oubliez une seule de ces colonnes obligatoires, votre document peut être rejeté en cas de contrôle fiscal, entraînant le rejet de votre comptabilité.

Voici les 6 colonnes non négociables que votre modèle (Excel, papier ou logiciel) doit intégrer :

Tableau 1 : Les colonnes obligatoires du Livre des Recettes

| Nom de la Colonne | Que faut-il écrire exactement ? | Exemple concret |

| Date d’encaissement | La date à laquelle l’argent est réellement arrivé sur votre compte (et non la date d’émission de la facture). | 14/05/2026 |

| Référence du justificatif | Le numéro exact de la facture correspondante ou du ticket de caisse. | FACT-2026-042 |

| Nom du client | Le nom du particulier, de la société cliente, ou la mention « Clientèle de passage » (pour les petits montants en B2C). | Dupont Jean |

| Nature de l’opération | Une description brève de la vente ou de la prestation. | Création site vitrine |

| Montant encaissé | Le montant perçu. (Précisez s’il y a de la TVA si vous avez dépassé le seuil). | 1 500,00 € |

| Mode de règlement | Virement, chèque, espèces, ou CB. | Virement bancaire |

Le cas des recettes journalières globales

Si vous tenez un commerce de détail (un fleuriste, un coiffeur) et que vous faites des dizaines de petites ventes par jour à des particuliers, la loi ne vous oblige pas à inscrire le nom de chaque client pour les montants inférieurs à 76 €. Vous pouvez inscrire une seule ligne en fin de journée : « Recettes du [Date] », en indiquant le montant global. Mais attention : vous devez impérativement conserver les justificatifs de détail (vos « Z de caisse » de la journée) !

🔗 Lien d’Autorité : Pour retrouver la liste exhaustive des mentions obligatoires et les règles de conservation des documents, rendez-vous sur le site officiel de l’administration française : Service-Public.fr (Obligations comptables du micro-entrepreneur).

💻 Chapitre 3 : Excel, Cahier Papier ou Logiciel ? (Le choc de 2026)

C’est ici que la réforme 2026 vient bouleverser les habitudes des freelances. Historiquement, le micro-entrepreneur avait le droit de tenir sa comptabilité sur un simple cahier acheté en papeterie, ou sur un tableau Excel fait maison. Est-ce toujours vrai ?

3.1 Le format Papier : Sécurisé mais obsolète

Oui, la loi vous autorise toujours à utiliser un livre papier à colonnes. Cependant, ce registre doit être « inaltérable ». Cela signifie qu’il ne doit y avoir aucun blanc, aucune rature, et aucune rature « blanco ». Si vous vous trompez, vous devez rayer proprement de manière à ce que l’erreur reste lisible, et réécrire en dessous.

- Le verdict 2026 : C’est une méthode lente, sujette aux erreurs de calcul, et incompatible avec les nouvelles obligations déclaratives numériques.

3.2 Le tableau Excel : Le faux ami

Beaucoup de blogs proposent de télécharger un « Modèle de livre des recettes Excel gratuit ». Mais attention : sur le plan purement légal, l’administration fiscale déteste les fichiers Excel simples. Pourquoi ? Parce qu’un tableau Excel est facilement falsifiable. Vous pouvez effacer une ligne ni vu ni connu. Si l’administration a toléré cela pendant des années pour les micro-entrepreneurs, le ton se durcit considérablement en 2026.

3.3 Le Logiciel Certifié : La nouvelle norme

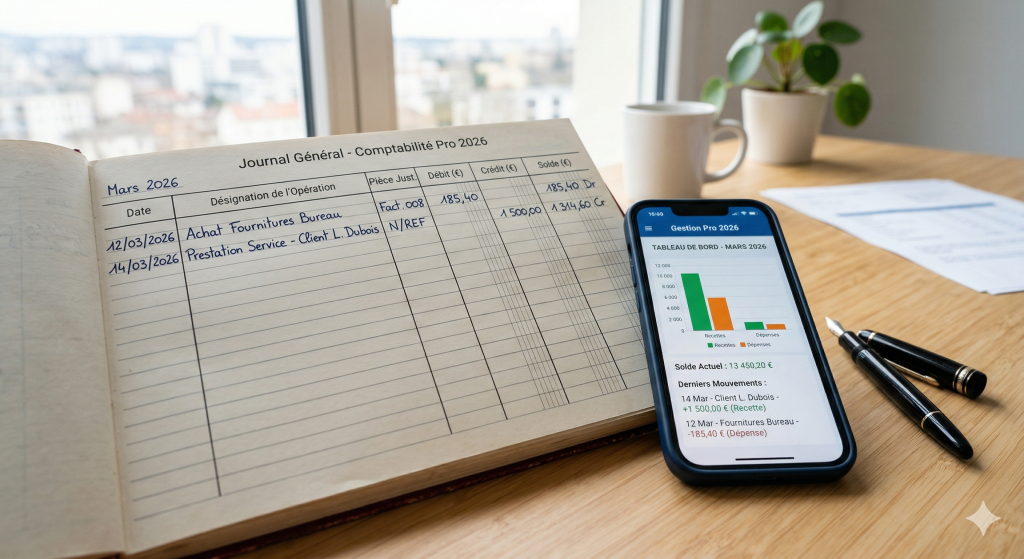

Avec l’arrivée de la Facturation Électronique et du e-reporting en 2026, l’État demande désormais aux entreprises de transmettre leurs données de vente de manière structurée au Portail Public de Facturation (PPF). Même si vous êtes micro-entrepreneur et bénéficiez de la franchise en base de TVA, utiliser un logiciel de facturation et de gestion conforme (certifié inaltérable) est devenu le seul moyen de dormir sur vos deux oreilles. Le logiciel génère automatiquement votre livre des recettes à partir des factures payées. Plus aucune saisie manuelle n’est nécessaire.

(💡 Astuce Organisation : Vous hésitez à payer un abonnement de 15 €/mois pour un logiciel de gestion ? Pensez au temps que vous perdez chaque dimanche à remplir votre Excel, à vérifier les numéros de factures et à calculer vos totaux. Pour comprendre pourquoi ce logiciel va en réalité vous faire gagner de l’argent, calculez la valeur financière de votre « temps de paperasse » grâce à notre Calculateur de TJM (Taux Journalier Moyen)).

🚫 Chapitre 4 : Les 3 Erreurs Fatales qui annulent votre livre

Remplir son livre des recettes micro entrepreneur semble basique, mais 30 % des indépendants font des erreurs qui rendent leur document caduc aux yeux de l’administration.

Erreur n°1 : Enregistrer à la date de facturation

C’est l’erreur la plus fréquente. La comptabilité de la micro-entreprise est une comptabilité dite « de trésorerie » (et non « d’engagement »). Vous ne devez noter la recette que le jour où l’argent touche votre compte bancaire. Si vous émettez une facture le 28 décembre 2025, mais que le client vous paie par virement le 3 janvier 2026, cette recette appartient au livre de 2026 !

Erreur n°2 : Déduire les frais bancaires ou commissions

Vous vendez un objet 100 € sur une plateforme (comme Etsy ou Malt). La plateforme prend 10 € de commission et vous vire 90 €. Que devez-vous inscrire dans votre livre des recettes ? La réponse est 100 € ! Vous devez toujours déclarer le chiffre d’affaires brut. Les commissions sont des frais professionnels, et en micro-entreprise, vous ne pouvez pas déduire vos frais. Si vous n’inscrivez que 90 €, vous faites de la fraude fiscale sans le savoir.

Erreur n°3 : Mélanger le Hors Taxe et la TVA

La micro-entreprise est souvent associée à la franchise en base de TVA (facturation sans TVA). Mais si vous dépassez les seuils (ex: 39 100 € pour les services), vous devenez assujetti à la TVA. Dès ce moment, votre livre des recettes doit clairement faire la distinction entre le montant Hors Taxe (HT) et le montant de la TVA collectée.

(💡 Astuce Expertise : Ne jouez pas aux devinettes avec les impôts. Si vous devez commencer à facturer la TVA à vos clients, assurez-vous que vos totaux HT et TTC sont calculés au centime près sur votre livre des recettes. Utilisez notre Convertisseur HT / TTC et Calculateur de TVA pour vérifier vos montants avant toute déclaration !).

⚖️ Chapitre 5 : Le Modèle Gratuit (PDF/Excel) vs Le Logiciel Certifié : Le « Vrai » Choix 2026

C’est le nœud du problème pour la certification logiciel caisse changements 2026. Vous allez trouver des centaines de sites vous proposant un « Modèle de livre des recettes gratuit à télécharger ». Mais en 2026, ce cadeau peut s’avérer empoisonné.

5.1 Pourquoi les modèles gratuits sont dangereux

Un modèle PDF ou Excel gratuit n’est qu’une « coquille vide ». Il ne vous protège contre aucune erreur de saisie.

- Risque de doublon : Vous pouvez inscrire deux fois la même facture.

- Risque d’oubli : Rien ne vous signale qu’un paiement n’a pas été enregistré.

- Risque d’inaltérabilité : Si vous modifiez une ligne sur Excel, vous brisez la chaîne de confiance exigée par la loi anti-fraude de 2026.

5.2 Le Logiciel : L’investissement de sérénité

Utiliser un logiciel de gestion certifié (comme Abby, Shine, Blank, ou Indy) n’est pas une dépense, c’est une assurance. Le logiciel génère votre livre des recettes de manière automatique à partir de vos factures payées. Vous ne pouvez pas faire d’erreur chronologique, vous ne pouvez pas effacer une ligne, et vous êtes paré pour le e-reporting obligatoire vers le PPF (Portail Public de Facturation).

Tableau 2 : Comparatif des méthodes de tenue du livre (2026)

| Critère | Cahier Papier | Tableau Excel | Logiciel Certifié 2026 |

| Coût | Très faible (< 10 €). | Gratuit (si licence). | 10 € – 30 € / mois. |

| Sécurité (Erreurs) | Faible (Calculs manuels). | Moyenne (Formules). | Maximale (Automatisation). |

| Conformité 2026 | Obsolète (Incompatible e-reporting). | Risqué (Non-inaltérable). | Totalement Conforme. |

| Gain de temps | Nul. | Moyen. | Massif. |

📈 Chapitre 6 : Comment tenir son Livre au quotidien (Le Pas-à-Pas)

Avoir le bon modèle est une chose, savoir le remplir correctement au jour le jour en est une autre. Voici la routine comptable que nous conseillons à tous les micro-entrepreneurs pour ne jamais être débordés.

Étape 1 : Le point hebdomadaire

Ne rempissez pas votre livre des recettes une fois par mois, vous risquez d’oublier des factures ou des modes de règlement. Bloquez-vous 20 minutes chaque vendredi pour mettre à jour votre comptabilité.

Étape 2 : Le point de TVA (Si vous êtes assujetti)

Si vous facturez la TVA, votre livre doit le préciser. Lors du refresh, vérifiez la cohérence entre le montant Hors Taxe (HT) et le montant TTC de votre facture.

(💡 Astuce Expertise : Ne jouez pas aux devinettes avec les impôts. Si vous approchez des seuils de franchise de TVA (ex: 39 100 € pour les services), assurez-vous que vos totaux HT et TTC sont calculés au centime près sur votre livre des recettes. Utilisez notre Convertisseur HT / TTC et Calculateur de TVA pour vérifier vos montants avant toute déclaration !).

Tableau 3 : Exemple de tenue chronologique correcte

| Date Encaissement | Justificatif | Client | Nature | Montant (TTC) | Mode |

| 03/05/2026 | FACT-001 | SAS Dupont | Audit SEO | 2 500 € | Virement |

| 05/05/2026 | FACT-002 | Pierre Martin | Coaching | 150 € | CB |

| 10/05/2026 | Recettes Jour | Clientèle | Ventes boutique | 1 120 € | CB/Espèces |

🕵️ Chapitre 7 : Le Contrôle URSSAF et Fiscal : L’importance du Livre

Faire des erreurs sur son livre des recettes micro entrepreneur peut sembler anodin tant que vous ne vous faites pas contrôler. Mais le jour où l’URSSAF ou l’administration fiscale frappe à votre porte, ce document devient votre seule défense.

7.1 La présomption de fraude

Si votre livre des recettes est mal tenu (numéros manquants, dates incohérentes, ratures), l’administration peut rejeter votre comptabilité. Elle considérera alors que vous avez dissimulé du chiffre d’affaires et pourra procéder à un redressement fiscal automatique basé sur une estimation (souvent très large) de vos revenus réels.

7.2 Le délai de conservation

Vous avez l’obligation de conserver votre livre des recettes pendant 10 ans après la date de la dernière écriture. Cela inclut toutes les pièces justificatives (factures, tickets de caisse). Attention : les impôts peuvent remonter sur 3 ans (droits de reprise), mais pour des raisons comptables et sociales, conservez tout pendant 10 ans est la règle d’or.

🚫 Chapitre 8 : Gestion des Impayés, Annulations et Remises : L’Art de l’Avoir

La vie de micro-entrepreneur n’est pas un long fleuve tranquille. Un client peut ne pas vous payer, ou vous pouvez commettre une erreur sur une facture déjà validée. Dans ces cas-là, vous ne pouvez pas simplement supprimer la ligne sur votre livre des recettes.

8.1 Vous ne pouvez pas « effacer » une vente

En comptabilité (et surtout avec la certification logiciel caisse changements 2026), toute saisie est définitive. Pour annuler une vente, vous devez obligatoirement émettre une facture d’avoir (une facture négative).

8.2 Le temps perdu à chasser les impayés

Si un client ne vous paie pas, vous devez passer du temps à le relancer, à émettre des avoirs… Ce temps est de l’argent perdu.

(💡 Astuce Rentabilité : Pensez au temps que vous perdez chaque mois à gérer des erreurs ou à chasser les impayés. Ce temps pourrait être facturé à un autre client ! Pour mesurer l’impact financier de ces erreurs de gestion sur votre rémunération mensuelle, calculez votre « coût d’erreur » grâce à notre Calculateur de TJM (Taux Journalier Moyen) !).

💡 Le Boost Sémantique : Devenez l’Autorité Totale

Pour maximiser la visibilité de votre activité, le livre des recettes micro entrepreneur est le pilier indispensable de votre sécurité fiscale. La tenue chronologique et inaltérable de vos recettes professionnelles garantit la transparence de votre chiffre d’affaires auprès de l’administration et de l’URSSAF. En adoptant une solution de gestion certifiée, vous anticipez les obligations de facturation électronique et de e-reporting imposées par la réforme de 2026. Optimiser votre gestion dématérialisée, c’est l’assurance d’une conformité totale anti-fraude et la protection durable de votre trésorerie d’indépendant.

🙋♀️ FAQ : Les réponses à vos angoisses sur le Livre des Recettes

Puis-je utiliser mon compte bancaire personnel si j’ai un livre des recettes bien tenu ?

Non. Même avec un livre parfait, si votre chiffre d’affaires dépasse 10 000 € pendant deux années consécutives, vous avez l’obligation de détenir un compte bancaire dédié à votre activité professionnelle (Loi PACTE). Mélanger les flux personnels et professionnels est le premier déclencheur de contrôle fiscal.

Que faire si je perds mon livre des recettes ?

C’est une situation critique. Vous devez essayer de le reconstituer immédiatement à partir de vos factures et de vos relevés bancaires professionnels. Si vous n’êtes pas capable de le présenter lors d’un contrôle, vous risquez une amende de 7 500 € par terminal/registre manquant.

Le livre des recettes papier est-il encore toléré en 2026 ?

Juridiquement, oui. Pratiquement, c’est un suicide administratif. Avec la généralisation de la facturation électronique, l’administration fiscale aura accès à vos données en temps réel. Si votre livre papier n’est pas parfaitement raccord, l’alerte sera donnée automatiquement.

Dois-je détailler la TVA si je factures sans TVA (Franchise) ?

Non. Si vous facturez sans TVA (mention « TVA non applicable, art. 293 B du CGI »), vous n’avez pas besoin d’indiquer de colonne TVA sur votre livre des recettes. Vous inscrivez le montant TTC qui est égal au montant HT.

🏁 Conclusion : La fin de la subie, le début du pilotage

La tenue du livre des recettes micro entrepreneur n’est pas une « taxe » sur votre temps de travail. C’est l’outil qui va enfin vous donner une vision claire de votre activité et vous protéger contre les aléas de l’administration.

En automatisant cette tâche grâce à un logiciel certifié 2026, vous ne faites pas seulement de la conformité : vous vous offrez des outils de pilotage dignes d’une grande entreprise. Ne subissez pas votre comptabilité, utilisez-la comme un levier de croissance !